Unabhängig davon, ob Sie freiberuflich tätig sind oder ein großes Unternehmen führen – in Deutschland unterliegen alle Selbstständigen der gesetzlichen Verpflichtung, eine ordnungsgemäße Buchführung zu betreiben. Dabei gilt: Je größer das Unternehmen, desto umfangreicher wird in der Regel auch der Buchhaltungsaufwand.

Gerade für diejenigen, die sich bisher noch nicht intensiv mit Buchhaltung beschäftigt haben, kann dieses Thema komplex und überwältigend wirken. Deshalb erklären wir im Folgenden die wichtigsten Begriffe und Aufgaben, geben einen Überblick über den Ablauf der Buchhaltung und zeigen auf, wie spezielle Buchhaltungssoftware Sie in Ihrer Arbeit enorm unterstützen kann.

Key Facts

- Die Buchhaltung erfasst alle finanziellen Transaktionen eines Unternehmens.

- Man unterscheidet die einfache Buchführung (vor allem für kleine Unternehmen) und die doppelte Buchführung, die komplexer ist.

- Laut einer Studie setzen bereits 80 Prozent der befragten Unternehmen in Deutschland auf die Digitalisierung ihrer Buchhaltung, beispielsweise über eine Buchhaltungssoftware bzw. HR-Software.

Was ist Buchhaltung? – Definition

Die Buchhaltung fungiert als das finanzielle Gedächtnis eines Unternehmens. Sie ist Teil des Rechnungswesens einer Firma. Alle finanziellen Transaktionen und Vorgänge, die innerhalb eines Unternehmens anfallen, werden hier systematisch erfasst und dokumentiert. Das können z. B. die Einnahmen und Ausgaben in einem Betrieb sein oder auch die Löhne für die Beschäftigten.

Was ist der Zweck von Buchhaltung?

Die Buchhaltung dient zum einen dazu, die finanzielle Lage des Betriebs stets im Blick zu haben. Zum anderen wird mit einer korrekten Buchhaltung sichergestellt, dass gesetzliche Pflichten und Anforderungen, wie beispielsweise das Abführen von Steuern und Sozialversicherungsabgaben, eingehalten werden.

Abgrenzung zu anderen Begriffen

Im Zusammenhang mit der Buchhaltung fallen oft weitere, ähnliche Begriffe, die aber nicht deckungsgleich sind. Schauen wir uns im Folgenden die Unterschiede genauer an.

Buchhaltung und Buchführung – was ist der Unterschied?

Die Begriffe Buchhaltung und Buchführung werden oft synonym verwendet, sind aber nicht identisch. Mit dem Begriff Buchhaltung wird vor allem die organisatorische Einheit eines Unternehmens bezeichnet, die für die Buchführung verantwortlich ist. Es geht dabei also mehr um die konkrete Abteilung – das Büro sozusagen, in dem die Buchhalter*innen arbeiten.

Als Buchführung hingegen bezeichnt man einen konkreten Teil der Aufgaben, die im Rahmen der Buchhaltung zu erledigen sind. Hierzu gehören die einzelnen Arbeitsschritte wie die Bilanzierung oder das Buchen von Rechnungen. Die Buchhaltung ist jedoch viel größer als die bloße Buchführung. Beispielsweise gehört zur Buchhaltung auch die Berechnung und die Erstellung der Lohn- und Gehaltsabrechnung. Diese ist aber kein Teil der Buchführung.

Lohnbuchhaltung

Die Lohnbuchhaltung ist also ebenso ein Teilgebiet der Buchhaltung. Dieser Bereich befasst sich ausschließlich mit der Berechnung und Verwaltung von Löhnen und Gehältern.

Rechnungswesen

Das Rechnungswesen ist dagegen ein sehr umfassender Begriff. Es beschreibt alle Prozesse, die mit der Erfassung, Verarbeitung und Analyse der Finanzen eines Unternehmens zu tun haben. Zum Rechnungswesen gehören beispielsweise auch Elemente wie Planung und Analyse. Dies kann sich z. B. auf die Analyse, Interpretation und Ableitung von Maßnahmen aus Finanzkennzahlen beziehen.

Teilbereiche der Buchhaltung und ihre Aufgaben

Im Weiteren werfen wir einen Blick auf die einzelnen Kernbereiche der Buchhaltung.

Finanzbuchhaltung

Dieser Teilbereich kümmert sich darum, dass alle finanziellen Geschäftsvorfälle erfasst und dokumentiert werden. Alle Transaktionen wie Lohnüberweisungen oder Wareneinkäufe werden im System eingetragen.

Lohnbuchhaltung

Wie bereits weiter oben beschrieben, geht es in diesem Bereich um die korrekte Berechnung, Erstellung und Buchung der Löhne und Gehälter von Angestellten.

Hierzu gehört beispielsweise auch das korrekte Abführen von Sozialversicherungsbeiträgen oder auch die An- und Abmeldung von Mitarbeitenden.

Debitoren- und Kreditorenbuchhaltung

Die Debitorenbuchhaltung befasst sich mit allen Forderungen gegenüber Kund*innen (Debitor*innen). Das heißt also beispielsweise das Begleichen von offenen Rechnungen (unbezahlte Rechnungen) einzufordern oder auch Mahnungen zu versenden.

Bei der Kreditorenbuchhaltung ist es genau umgekehrt. Hier werden die offenen Zahlungen, die der Betrieb noch an Lieferant*innen o. ä. zu leisten hat, überwacht und durchgeführt. Rechnungen werden gebucht und bezahlt.

Anlagenbuchhaltung

Hierbei geht es um die Führung, Abschreibung und Bewertung von betrieblichen Anlagengütern. Dazu gehören beispielsweise Maschinen, Gebäude oder Fahrzeuge.

Bei der Anlagenbuchhaltung geht es vor allem darum, den Wertverlust dieser Anlagen über die Jahre korrekt abzubilden. Das nennt man Abschreibung.

Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung (KLR) dient dazu, die Kosten eines Unternehmens zu erfassen, zu analysieren und zuzuordnen. Mithilfe der KLR können Unternehmen beispielsweise die Kosten pro Produkt ermitteln, Engpässe identifizieren und Entscheidungen über Preise, Produktion und Investitionen treffen.

Bilanzbuchhaltung

Dieser Teilbereich befasst sich mit der Erstellung und Analyse der Bilanz sowie der Gewinn- und Verlustrechnung (GuV). Sie sorgt dafür, dass alle finanziellen Transaktionen eines Unternehmens korrekt verbucht werden. Außerdem wird in der Bilanzbuchhaltung der Jahresabschluss vorbereitet und erstellt.

Aufgaben: Was macht ein*e Buchhalter*in?

Die Buchhalter*innen in einem Betrieb sind für die Erledigung all dieser Aufgaben zuständig. Es ist gar nicht so einfach, die einzelnen Aufgaben zu beschreiben. Sie sind vielfältig und hängen stark von der Größe und Branche des Unternehmens ab. Während es in größeren Betrieben oft mehrere Buchhalter*innen mit spezialisierten Fähigkeiten und Know-how gibt, wie zum Beispiel Lohnbuchhalter*innen oder Steuerfachangestellte, kann es in kleineren Betrieben sein, dass nur eine Person für alle Aufgaben zuständig ist oder der*die Vorgesetzte die Buchhaltung selbst erledigt.

Zu den klassischen Aufgaben gehören:

- Buchführung

- Erstellung von Abschlüssen (Jahresabschluss, Gewinn- und Verlustrechnung)

- Kontierung von Belegen (Das heißt, jeder Geschäftsvorgang dem richtigen Geschäftskonto zugeordnet wird.)

- Rechnungsprüfung und -verbuchung

- Verwaltung von Forderungen und Verbindlichkeiten

- Steuerabwicklung (Berechnung und Abführung an das Finanzamt. Die wichtigsten Steuern in diesem Zusammenhang sind: Umsatzsteuer, Vorsteuer, Gewerbesteuer, Einkommenssteuer, Körperschaftssteuer)

- Lohnbuchhaltung

- Aufbereitung von Zahlen und Erstellen von Berichten für Analyse, Planung und Controlling

Was verdienen Buchhalter*innen?

Aktuell liegt das Gehalt von Buchhalter*innen durchschnittlich bei 40.000 Euro brutto im Jahr.

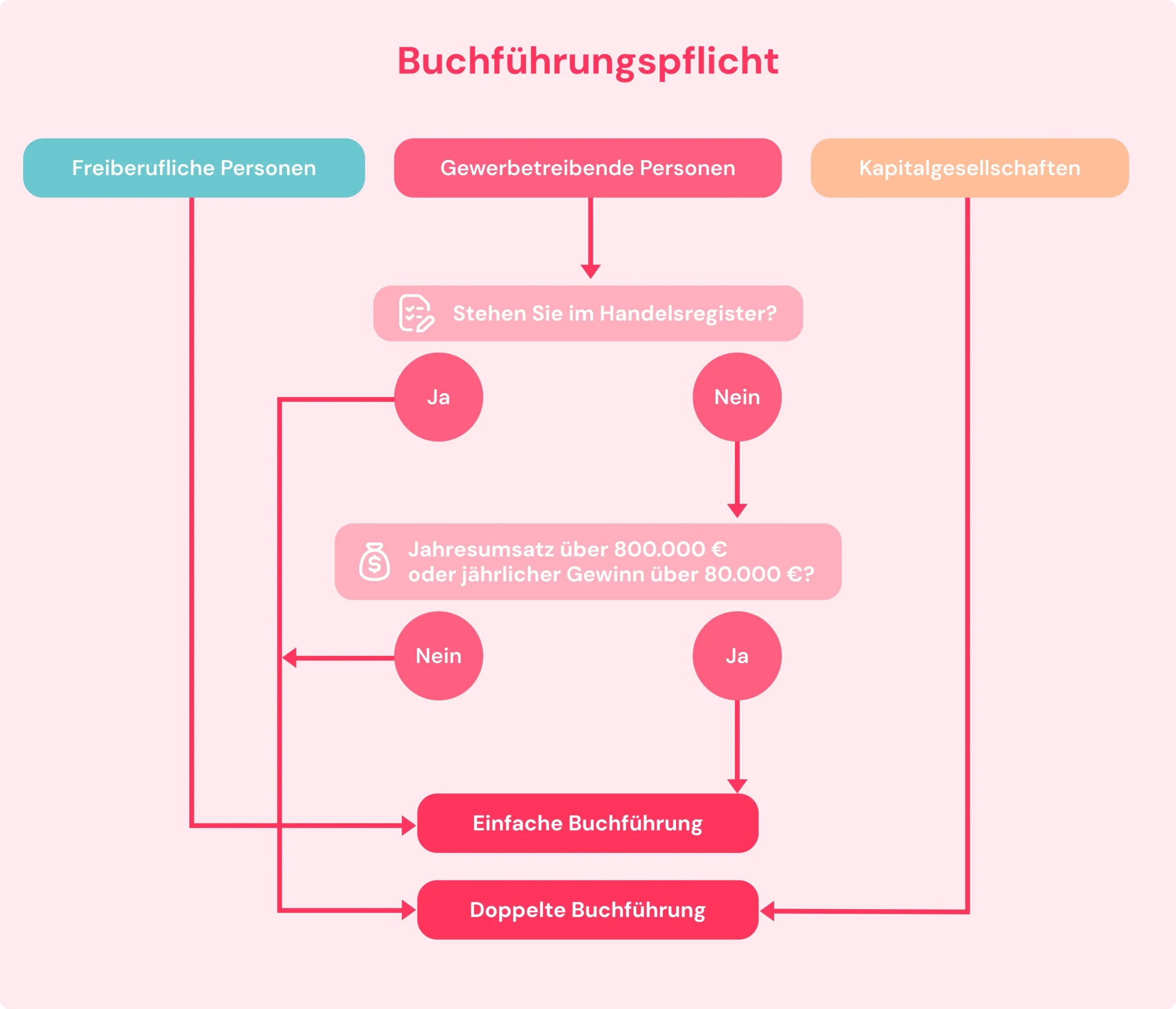

Was bedeutet Buchführungspflicht?

Die Buchhaltung ist nichts Freiwilliges. Je nach Rechtsform und Umsatz eines Unternehmens hat ein Unternehmen unterschiedliche Buchführungspflichten. Es kann also sein, dass ein Unternehmen entweder lediglich eine einfache Buchführung machen muss oder aber zur doppelten Buchführung verpflichtet ist.

Die Buchführungspflicht hängt dabei von diesen Faktoren ab:

- Welche Rechtsform hat die Firma?

- Welchen Umsatz erzielt das Unternehmen? Grundlage hierfür ist der Jahresüberschuss und der Jahresumsatz.

- Besteht eine Eintragung im Handelsregister?

Doppelte Buchführung und einfache Buchhaltung – was heißt das?

Grundsätzlich wird in der Buchführung zwischen einfacher und doppelter Buchführung unterschieden. Was bedeutet das genau?

Einfache Buchführung

Die einfache Buchführung ist, wie der Name schon sagt, eine vereinfachte Art der Buchführung. Hier werden nur die Einnahmen und Ausgaben des Unternehmens erfasst. Diese werden in der Einnahmenüberschussrechnung (EÜR) gegenübergestellt. Davon ausgehend erfolgt die Gewinnermittlung.

Diese Methode wird also vor allem bei kleinen Betrieben oder aber auch Freelancer*innen angewendet.

Doppelte Buchführung

Bei der doppelten Buchführung werden alle Geschäftsvorfälle auf zwei Konten erfasst. Jeder Geschäftsvorfall zeichnet sich dabei durch einen Soll- und einen Haben-Aspekt aus. Wird ein Konto im Soll belastet, wird es im anderen als Haben gutgeschrieben. Diese Methode sorgt dafür, dass die Bilanz immer ausgeglichen ist, da jede Transaktion sowohl eine Zunahme als auch eine Abnahme von Werten verursacht.

Ein Beispiel: Nehmen wir an, ein Unternehmen kauft ein Tablet für 1.000 €.

Ein Konto, beispielsweise das Vermögenskonto des Unternehmens, wird dann mit 1.000 € belastet, da das Unternehmen nun einen Computer mehr hat. Es gibt also einen Zugewinn (Soll). Gleichzeitig wird aus einem anderen Konto, beispielsweise der Kasse, 1.000 € abgezogen. Die Kasse wird im Haben verringert.

Welche Unternehmen sind zur doppelten Buchführung verpflichtet?

In Deutschland sind folgende Unternehmen zur doppelten Buchführung verpflichtet:

- Kommanditgesellschaften (KG)

- Offene Handelsgesellschaften (OHG)

- Aktiengesellschaften (AG)

- Gesellschaften mit beschränkter Haftung (GmbH)

- Gesellschaft mit beschränkter Haftung & Compagnie Kommanditgesellschaft (GmbH & Co. KG)

Darüber hinaus sind Betriebe, die im Handelsregister eingetragen sind, auch zu einer solchen verpflichtet, sofern sie ein bestimmtes Einkommen überschreiten.

Im Handelsregister eingetragene Kaufleute (d.h. Gewerbetreibende bzw. Einzelunternehmer*innen), die folgende Grenze unterschreiten, müssen laut § 241 HGB keine doppelte Buchführung durchführen:

Kaufleute, die an zwei aufeinanderfolgenden Geschäftsjahren nicht mehr als jeweils 800.000 Euro Umsatzerlöse und jeweils 80.000 Euro Jahresüberschuss aufweisen.

Freiberufler*innen sind gänzlich von der Buchführungspflicht befreit. Auch für Kleinunternehmer*innen gelten besondere Regelungen. Diese dürfen sowieso maximal nur 50.000 Gewinn im Jahr erzielen, um weiterhin als Kleinunternehmer*innen zu gelten. Das bedeutet, dass sie nicht zur doppelten Buchführung verpflichtet sind.

Die Grundsätze ordnungsgemäßer Buchführung (GoB)

Grundsätzlich gilt, dass Betriebe die Buchhaltung nicht einfach irgendwie führen können.Stattdessen gibt es ein detailliertes Regelwerk, das es einzuhalten gilt. Dieses Regelwerk heißt Grundsätze ordnungsgemäßer Buchführung (GoB) und dort wird genau festgelegt, wie Betriebe Belege organisieren, dokumentieren und aufbewahren müssen.

Wichtige Grundsätze der GoB:

- Nachvollziehbarkeit und Nachprüfbarkeit: Die Geschäftsvorgänge müssen nachvollziehbar und überprüfbar sein.

- Vollständigkeit: Alle Geschäftsvorgänge sind lückenlos zu dokumentieren.

- Richtigkeit: Die Buchungen müssen korrekt sein, also richtig verbucht sein, und zwar sowohl formal (wie sie in der Buchhaltung selbst erfasst sind) als auch „real“ (wie sie tatsächlich vorgenommen wurden).

- Zeitgerechte Buchung: Vorfälle müssen zeitnah erfasst werden. Die Chronologie ist dabei einzuhalten.

- Ordnung: Aufzeichnungen müssen klar gegliedert und übersichtlich sein, sodass Dritte, wie beispielsweise Wirtschaftsprüfer*innen oder das Finanzamt sich leicht einen Überblick verschaffen können.

- Belegpflicht: Eine Buchung benötigt den dazugehörigen Beleg.

- Aufbewahrungspflicht: Es gilt eine gesetzliche Aufbewahrungspflicht von 6 bzw. 10 Jahren. Dies ist in § 257 HGB festgelegt.

- Unveränderbarkeit: Einmal getätigte Buchungen können nicht rückgängig gemacht werden.

Hinzu kommen die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD). Diese werden natürlich mit der zunehmenden Verwendung digitaler Software in der Buchhaltung und der Digitalisierung von Finanztransaktionen immer wichtiger.

Die GoBD sind Regeln für eine ordnungsgemäße und nachvollziehbare Buchführung in elektronischer Form. Hier sind beispielsweise Aspekte enthalten, wann und wie Dokumente eingescannt werden dürfen oder auch welche Regeln es hinsichtlich Signaturen gibt.

Bücher in der Buchhaltung

In der doppelten Buchführung werden sogenannte Bücher erforderlich. In diesen Büchern werden alle Geschäftsvorfälle chronologisch erfasst. Früher wurden dazu physische Bücher verwendet. Heutzutage werden sie jedoch fast ausschließlich in digitaler Form geführt, zunehmend vor allem in Buchhaltungssoftware (mehr dazu am Ende des Textes).

Es gibt drei Arten von Büchern:

Grundbuch (Journal)

Hier werden alle Geschäftsvorfälle in chronologischer Reihenfolge mit einer eigenen Nummer erfasst. Dabei muss jeder Eintrag zwingend die folgenden Angaben enthalten:

- Datum

- Buchungstext

- Beträge

- Konten (Soll und Haben)

- Verweis zum Beleg

Hauptbuch

Das Hauptbuch sammelt alle Geschäftsvorgänge aus dem Grundbuch, doch statt in chronologischer Reihenfolge werden sie hier nach Konten sortiert. Ein Konto kann man sich dabei wie einen Ordner vorstellen, in dem ähnliche Buchungen zusammengefasst werden. Das können zum Beispiel Kategorien wie „Forderungen“ oder „Warenbestand“ sein.

Beispiel: Ein Unternehmen hat in einem Monat folgende Geschäftsvorfälle.

- Barverkauf von Waren für 1.000 €.

- Warenkauf auf Rechnung (also noch nicht bezahlt) für 600 €.

- Banküberweisung der Miete für das Büro: 500 €.

Im Grundbuch würden die Vorfälle chronologisch so aussehen:

| Datum | Buchungstext | Soll | Haben | Betrag |

|---|---|---|---|---|

| 10.11.2024 | Barverkauf von Waren | Kasse | Umsatz | 1.000 € |

| 16.11.2024 | Warenkauf auf Rechnung | Wareneinkauf | Verbindlichkeiten | 600 € |

| 19.11.2024 | Mietzahlung per Überweisung | Miete | Bank | 500 € |

Im Hauptbuch würden die Aufzeichnungen allerdings anders aussehen. Hier würden die drei Posten nicht chronologisch, sondern nach Konten sortiert notiert werden. Das würde dann so aussehen:

Konto: Kasse

| Soll | Haben |

| 1000 € | – |

Konto: Umsatz

| Soll | Haben |

| – | 1000 € |

Konto: Wareneinkauf

| Soll | Haben |

| 600 € | – |

Konto: Verbindlichkeiten

| Soll | Haben |

| – | 600 € |

Konto: Miete

| Soll | Haben |

| 500 € |

Konto: Bank

| Soll | Haben |

| – | 500 € |

Das Hauptbuch bildet die Grundlage für die Erstellung des Jahresabschlusses.

Nebenbuch

Ein Nebenbuch kann man sich wie eine Art Notizbuch für das Hauptbuch darstellen. Das bedeutet, dass hier zu den im Hauptbuch geführten Buchungen detaillierte Informationen zu finden sind. Typische Nebenbücher sind beispielsweise das Lohnbuch (für Löhne und Gehälter) oder auch das Warenbuch (für Warenein- und ausgänge).

Konten in der Buchhaltung

Neben den Büchern sind auch die verschiedenen Konten der Buchführung von großer Bedeutung. Wir haben bereits gesehen, dass einige Unternehmen zur doppelten Buchführung verpflichtet sind. In diesem Zusammenhang sind sie auch verpflichtet, verschiedene Konten für ihre Geschäftsvorfälle zu führen. Ein Konto funktioniert dabei wie eine Tabelle, die jeweils in Haben und Soll aufgeteilt ist.

Haben und Soll – was bedeutet das?

Die Begriffe „Haben“ und „Soll“ bilden das Grundgerüst der Konten, sorgen aber oft für Verwirrung. Wichtig ist, dass sie nichts mit der Bedeutung der Verben „haben“ und „sollen“ zu tun haben.

Unter Soll versteht man in der Buchhaltung alle Forderungen gegenüber den Kund*innen. Das Soll steht immer auf der linken Seite und bezeichnet also den Betrag, den die Kund*innen an das Unternehmen zahlen müssen bzw. gezahlt haben.

Der Begriff Haben bezieht sich dagegen auf die Verbindlichkeiten des Unternehmens selbst, also das, was das Unternehmen zahlen muss. Das können zum Beispiel Mieten für Räumlichkeiten sein, aber auch Forderungen von Lieferant*innen.

Aktiv- und Bestandskonten

Grundsätzlich lassen sich Konten in der Buchhaltung in zwei Kategorien einteilen, nämlich in

- Bestandskonten und

- Erfolgskonten

Bestandskonten zeigen den aktuellen Stand von Vermögen und Verbindlichkeiten des Unternehmens an. Das Bestandskonto wird dabei noch einmal in zwei Unterkonten unterteilt, in ein Aktiv- und ein Passivkonto. Diese werden auch Aktiva und Passiva genannt.

In Aktivkonten werden die Vermögenswerte des Betriebs erfasst, während in Passivkonten die Verbindlichkeiten des Unternehmens angezeigt werden.

Beispiele für aktive Bestandskonten:

- Kasse (Bargeldbestand)

- Bank (Guthaben auf dem Bankkonto des Unternehmens)

- Forderungen (beispielsweise von Lieferant*innen)

- Warenbestand (Wert der im Lager bestehenden Waren)

Beispiele für passive Bestandskonten sind:

- Darlehen

- Verbindlichkeiten

- Rückstellungen

Erfolgskonten dagegen bilden die Grundlage für die spätere Gewinn- und Verlustrechnung. Hier werden keine Vermögens- und Schuldenwerte wie in den Bestandskonten abgebildet, sondern stattdessen Aufwendungen und Erträge erfasst.

Erfolgskonten werden dementsprechend in Aufwands- und Ertragskonten unterteilt. Aufwandskonten erfassen dabei Aufwendungen, die das Unternehmen hat. Diese mindern das Eigenkapital. Ertragskonten zeigen Einnahmen und Gewinne an.

Beispiele für Aufwandskonten:

- Personalkosten

- Mietkosten

- Abschreibungen

Beispiele für Ertragskonten:

- Umsatzerlöse

- Zinserträge

Kontenrahmen und Kontenplan

Um diesem Chaos eine Struktur zu geben, gibt es den Kontenrahmen. Er bildet sozusagen das Gerüst für die Kontenstruktur der Unternehmen. Für verschiedene Branchen und Unternehmenstypen gibt es unterschiedliche Kontenrahmen. Ein Kontenrahmen ist quasi eine Vorlage, die Unternehmen dann auf ihr eigenes Unternehmen, auf ihren individuellen Kontenplan übertragen können.

Der Kontenrahmen ist die allgemeine Struktur möglicher Konten, der Kontenplan die individuelle Auswahl eines Unternehmens aus diesem Rahmen.

Warum sind standardisierte Kontenrahmen sinnvoll? Wozu, werden Sie sich fragen? Ein standardisierter Kontenrahmen dient insbesondere der Vergleichbarkeit von Unternehmen der gleichen Branche. Das ist vor allem für Banken oder Investor*innen wichtig, die so die Geschäftszahlen der Unternehmen untereinander besser gegenüberstellen können. Auch für das Finanzamt oder Wirtschaftsprüfer*innen ist ein standardisierter Kontenrahmen von Vorteil. Er schafft Transparenz und Vergleichbarkeit.

In Deutschland gibt es verschiedene Kontorahmen, die von Wirtschaftsverbänden oder Softwareunternehmen entwickelt wurden. Besonders bekannte Kontorahmen sind:

- Standardkontorahmen (SRK): Diese werden in Deutschland von DATEV vorgegeben. Sie sind einer der meistgenutzten Kontorahmen. Insbesondere SRK 03 und SRK 04 werden häufig verwendet.

- Industriekontorahmen (IRK): Dieser Kontorahmen ist speziell für Industrieunternehmen konzipiert.

Buchhaltung auslagern oder selber durchführen?

Viele Unternehmer*innen stehen irgendwann vor der Frage, ob sie die Buchhaltung selbst durchführen oder doch lieber an Spezialist*innen auslagern sollen. Wann sich was lohnt, erklären wir im folgenden Abschnitt.

Eigene Buchhaltung: Vor- und Nachteile

Mit einer eigenen Buchhaltung behalten Sie die volle Kontrolle über Ihre eigenen Aktivitäten und Finanzen und haben immer einen Überblick darüber, was passiert und wo Sie stehen. Außerdem müssen Sie keine zusätzlichen Kosten für die Bezahlung externen Dienstleistenden aufwenden.

Allerdings erfordert die eigene Buchhaltung natürlich sehr viel Zeit und Ressourcen. Zeit, die Sie für ihr eigentliches Geschäft besser gebrauchen könnten. Außerdem ist die Buchhaltung, wie Sie bereits an diesen Artikel sehen, der nur einen kleinen Ausschnitt der Buchhaltung veranschaulicht hat, ein sehr komplexes Thema. Fehler können schnell entstehen. Damit alles korrekt ist, braucht es ein enormes Fachwissen und auch ein ständiges Update, da sich Gesetzeslagen ändern können.

Tipp: Natürlich werden auch immer wieder Kurse angeboten, in denen Unternehmer*innen die Grundkenntenisse der Buchhaltung erwerben können.

Buchhaltung auslagern: Vor- und Nachteile

Ganz klarer Vorteil: Durch die Auslagerung der Buchhaltung sparen Sie eine Menge Zeit. Zeit, die Sie stattdessen für andere Unternehmensaufgaben nutzen können. Außerdem haben Sie die Gewissheit, dass sich wirklich Profis um Ihre Buchhaltung kümmern und Fehler vermieden oder minimiert werden. Allerdings kann die Beauftragung von externen Dienstleistenden mit höheren Kosten verbunden sein, als wenn die Buchhaltung im Unternehmen selbst erledigt wird. Gleichzeitig können Sie sicher sein, dass externe Dienstleistenden immer die neueste Software benutzen und auf dem neuesten Stand sind.

Außerdem geben sie natürlich Kontrolle ab. Externen Dienstleister*innen werden interne Betriebsabläufe übermittelt. Die Auslagerung kann zu Verzögerungen führen und schafft Abhängigkeiten.

HR-Software: Die Unterstützung für ihre Buchhaltung

Für viele Unternehmer*innen bedeutet die Buchhaltung regelmäßig Stress. Das liegt nicht nur daran, dass viele gesetzliche Vorgaben eingehalten werden müssen, sondern auch daran, dass hier besonders genau gearbeitet werden muss. Fehler können gerade in diesem Teil der Buchhaltung schwerwiegende Folgen haben.

Viele Unternehmen setzen daher mittlerweile auf digitale Unterstützung. Laut einer Studie von KPMG nutzen mittlerweile rund 80 Prozent der Unternehmen digitale Finanzprozesse und viele arbeiten mit automatisierten Systemen zur Rechnungsverarbeitung und -prüfung.

Die Automatisierung von Prozessen und Aufgaben der Buchhaltung spart den Unternehmen enorm viel Zeit. So verfügt Factorial über ein spezielles Tool für die vorbereitende Lohnabrechnung und ist außerdem Marktplatz Schnittstellen-Partner von DATEV. Alle für die Lohnabrechnung relevanten Mitarbeiterdaten werden an einer Stelle gesammelt und können sicher und problemlos mit DATEV synchronisiert werden. Dadurch entfällt der E-Mail-Verkehr und die Lohnabrechnung wird effizienter.

Mit Factorial haben Sie auch Ihr Ausgabenmanagement einfacher im Griff. Dank OCR-Technologie und Firmenkarten werden Quittungen automatisch erfasst und organisiert, was das Spesenmanagement erheblich vereinfacht. Unternehmensausgaben können digital kontrolliert und genehmigt werden. Die Ausgaben werden in Echtzeit überwacht und genehmigte Ausgaben nahtlos und fehlerfrei in die Gehaltsabrechnung integriert.

Probieren Sie die Software von Factorial noch heute kostenlos aus.