Buchhaltung kann manchmal ganz schön tricky sein. Wir erklären hier das Kernstück der Buchhaltung, um das kein Unternehmer*in drumherum kommt: die Buchungssätze. Wozu diese dienen und wie sie gebildet werden, erfahren Sie hier.

Key Facts

- Ein Buchungssatz ist Kernelement der doppelten Buchführung.

- Die Formel für einen Buchungssatz lautet Soll an haben Betrag.

- Ein Buchungssatz betrifft mindestens zwei Konten (einfacher Buchungssatz), kann aber auch mehr betreffen (zusammengesetzter Buchungssatz).

- Was ist ein Buchungssatz?

- Grundlagen der doppelten Buchführung

- Buchungssätze richtig erstellen

- Mit HR-Software die Buchhaltung korrekt erledigen

Was ist ein Buchungssatz?

Ein Buchungssatz ist ein grundlegendes Element in der doppelten Buchführung. Die doppelte Buchführung kommt, im Gegensatz zur einfachen Buchführung, die lediglich Einnahmen und Ausgaben gegenüberstellt, vor allem bei größeren Betrieben vor.

Bei der doppelten Buchhaltung werden alle Geschäftsvorfälle in zwei Konten erfasst: einmal auf der Soll-Seite und einmal auf der Haben-Seite, sodass jede Buchung stets zwei Konten betrifft. Dies sorgt dafür, dass die Bilanz immer ausgeglichen ist.

Genauere Informationen zur Buchführung, den verschiedenen Konten sowie zu Soll und Haben erfahren Sie auch in unserem Artikel zum Thema.

Wo genau ist nun der Buchungssatz in der doppelten Buchführung?

Der Buchungssatz ist sozusagen die Anweisung, wie die Buchung zu erfolgen hat. Er zeigt an:

- Welches Konto auf der Soll-Seite angesprochen wird,

- Welches Konto auf der Haben-Seite angesprochen wird, und

- Welcher Betrag von einem Konto zum anderen gebucht werden soll.

Wie lautet der Buchungssatz?

Die Formel für einen Buchungssatz lautet: Soll an Haben, Betrag.

Grundlagen der doppelten Buchführung

Bevor wir uns einen Buchungssatz und seinen Zweck konkret anschauen, erklären wir kurz die Grundlagen der doppelten Buchführung. Dies ist notwendig, um überhaupt zu verstehen, was bei einem Buchungssatz passiert.

Konten

Konten sind die grundlegenden Bausteine, in denen die Geschäftsvorfälle eines Unternehmens erfasst werden. Dabei hat ein Unternehmen verschiedene Konten, die jeweils unterschiedliche Aspekte der Finanzen des Betriebs darstellen. Die Konten dienen also einerseits der systematischen Erfassung und dem Überblick über die finanzielle Situation des Unternehmens. Andererseits bilden sie auch die Grundlage für die Erstellung von Berichten wie der Bilanz und der Gewinn-und-Verlustrechnung.

Konten in der Buchhaltung lassen sich in zwei Kategorien unterteilen: Bestandskonten und Erfolgskonten.

- Bestandskonten zeigen den aktuellen Stand des Unternehmensvermögens und seiner Verbindlichkeiten und unterteilen sich in Aktivkonten (Vermögenswerte) und Passivkonten (Verbindlichkeiten).

- Beispiele für Aktivkonten: Kasse, Bank, Forderungen, Warenbestand –> Zugänge werden hier im Soll gebucht, Abgänge im Haben

- Beispiele für Passivkonten: Darlehen, Verbindlichkeiten, Rückstellungen –> Zugänge werden im Haben gebucht, Abgänge im Soll

- Erfolgskonten erfassen Aufwendungen und Erträge, die das Eigenkapital beeinflussen, und später in die Gewinn- und Verlustrechnung eingehen.

- Beispiele für Aufwandskonten: Personalkosten, Mietkosten, Abschreibungen –> Alle Aufwendungen werden im Soll gebucht. Nur Rabatte oder Boni, die den Aufwand mindern, werden im Haben gebucht.

- Beispiele für Ertragskonten: Umsatzerlöse, Zinserträge –> Diese werden im Haben gebucht. Nur Gutschriften werden beispielsweise im Soll gebucht (Sie mindern den Ertrag).

Haben- und Soll-Seite

Haben und Soll sind nun wiederum das Grundgerüst eines jeden Kontos in der doppelten Buchführung. Man sollte sich allerdings nicht von den Verben „haben“ und „soll“ verwirren lassen.

Soll heißt in der Buchführung „Zugang“ und steht auf der linken Seite des Kontos.

Haben hingegen bedeutet „Abgang“ und steht auf der rechten Seite des Kontos.

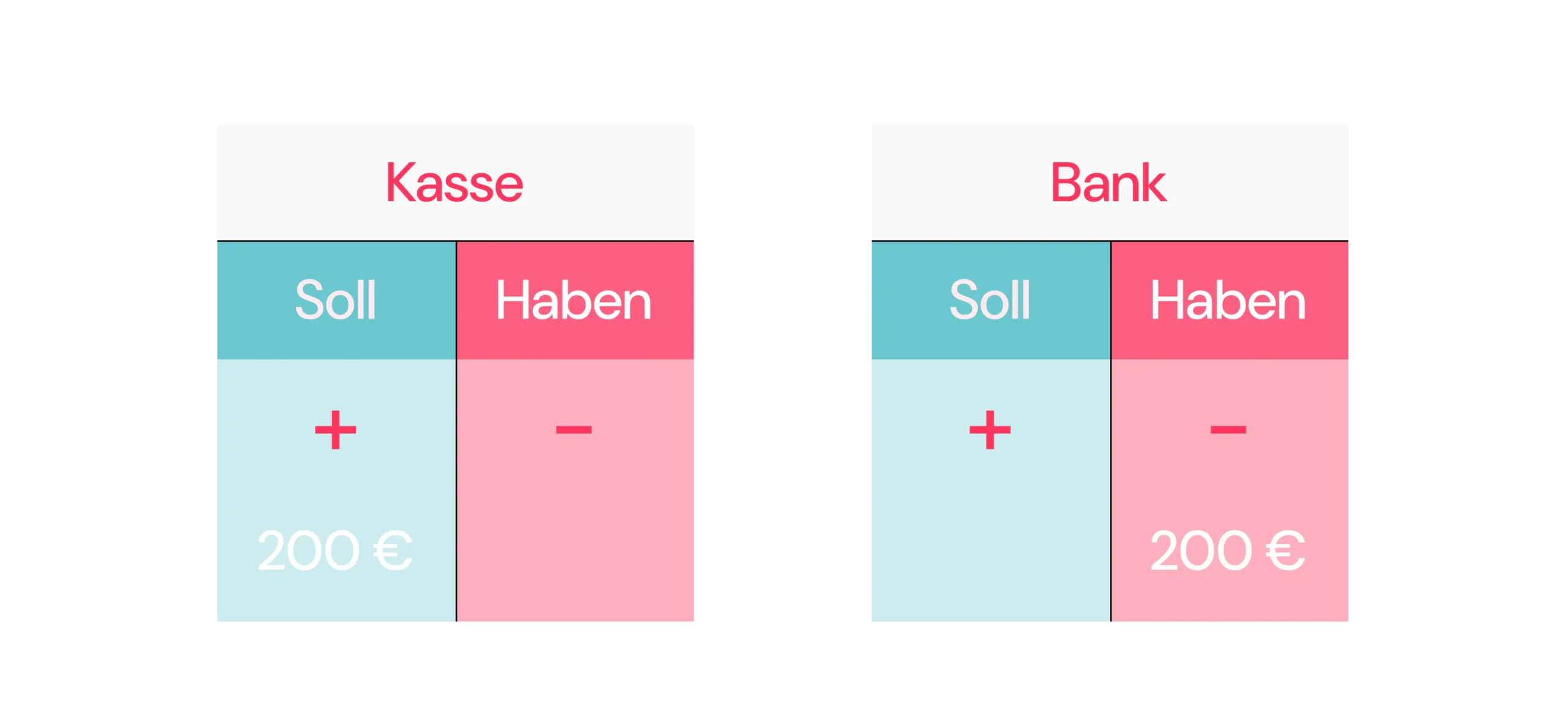

In der Buchführung wird oft das sogenannte T-Konto verwendet, um Geschäftsvorfälle zu veranschaulichen. Es handelt sich dabei um eine vereinfachte Darstellung, die die Buchungen auf der Soll- und Haben-Seite eines Kontos zeigt, und sieht aus wie ein „T“:

In diesem Beispiel wird das Konto Kasse (ein Aktivkonto) mit 200 Euro im Soll gebucht, da es sich um einen Zugang handelt (die Kasse wird mehr). Gleichzeitig muss der Betrag von einem anderen Konto, zum Beispiel der Bank, abgebucht werden. Daher wird auf der Haben-Seite des Bankkontos 200 Euro gebucht.

Wichtig: Jeder Geschäftsvorfall betrifft immer zwei Konten – ein Konto im Soll und ein Konto im Haben. In diesem Fall handelt es sich um einen Vorgang, bei dem 200 Euro in die Kasse eingelegt werden, wodurch die Kasse im Soll zunimmt und gleichzeitig das Bankkonto im Haben reduziert wird. Dies sorgt dafür, dass die doppelte Buchführung immer ausgeglichen bleibt.

Einfache und zusammengesetzte Buchungssätze

Wir haben bereits festgestellt, dass bei der doppelten Buchführung immer zwei Konten angesprochen werden. Wichtig zu verstehen ist jedoch, dass es mindestens zwei Konten sein müssen. Es können aber auch mehr sein.

- Einen Buchungssatz, bei dem zwei Konten angesprochen werden, nennt man einfacher Buchungssatz.

- Einen Buchungssatz, bei dem mehr als zwei Konten angesprochen werden, nennt man zusammengesetzten Buchungssatz.

Das oben genannte Beispiel mit den 200 Euro ist also ein einfacher Buchungssatz.

Ein zusammengesetzter Buchungssatz hingegen erlaubt es, einen komplexeren Geschäftsfall in einem einzigen Buchungssatz abzubilden, anstatt ihn in zwei getrennte Buchungssätze zu unterteilen.

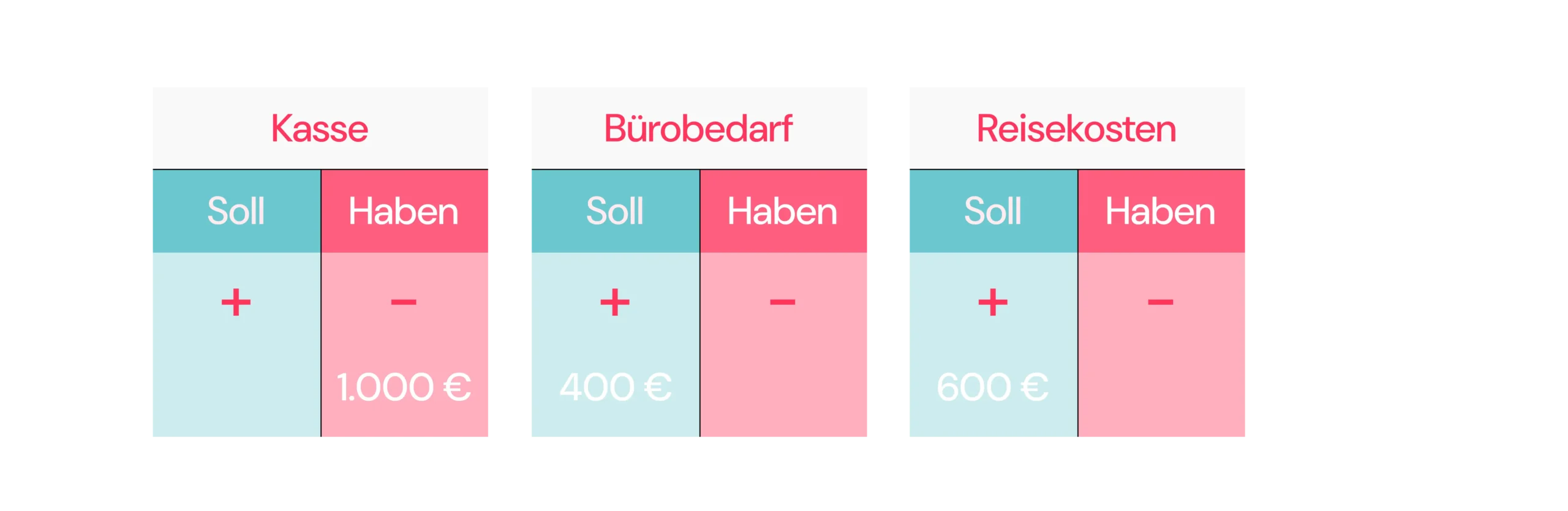

Beispielsweise kann aus der Kasse genommenes Geld für zwei verschiedene Aufwendungen gezahlt werden. Nehmen wir an, man entnimmt 1.000 Euro aus der Kasse. 400 Euro gehen davon für Bürobedarf und die anderen 600 Euro für Reisekosten.

Der zusammengesetzte Buchungssatz lautet dann:

Buchungssatz:

Kasse 1.000 € an Bürobedarf 400 € und Reisekosten 600 €

Mit diesem Werkzeug können wir uns nun im Folgenden anschauen, wie ein Buchungssatz gebildet wird.

Buchungssätze richtig erstellen

Buchungssätze bilden

Zusammengefasst bedeutet dies für die Bildung von Buchungssätzen Folgendes:

- Die Frage, welche Konten (z. B. Kasse, Reisekosten etc.) von einem Geschäftsvorfall betroffen sind, ist zunächst zu beantworten.

- Welche Kontenarten (also Ertragskonto, Bestandskonto, Aktiv- oder Passivkonto etc.)

- Handelt es sich um einen Zu- oder einen Abgang auf dem jeweiligen Konto (also Soll oder Haben)?

- Um welchen Betrag handelt es sich jeweils?

Beispiele für Buchungssätze

- Buchungssatz für Löhne und Gehälter

Machen wir uns das Ganze an einem Beispiel bei der Gehaltszahlung klar. Mitarbeiter X soll seinen Nettolohn von 3.000 Euro erhalten. Welche Konten und Kontenarten sind hier betroffen?

- Das Konto Löhne und Gehälter (ein Aufwandskonto, also ein Erfolgskonto), da es sich um eine Zahlung für Arbeit handelt.

- Das Konto Bank (ein Bestandskonto, und zwar ein Aktivkonto), da das Gehalt per Überweisung gezahlt wird.

- Löhne und Gehälter ist ein Aufwandskonto (Erfolgskonto). Wenn ein Aufwand entsteht (z. B. die Zahlung von Löhnen; der Aufwand nimmt zu), wird das Konto im Soll gebucht.

(Aufwandskonten werden immer im Soll gebucht, weil sie den Gewinn des Unternehmens verringern.)

- Bank ist ein Aktivkonto. Wenn das Geld vom Bankkonto des Unternehmens abfließt, wird der Betrag im Haben gebucht.

(Aktivkonten wie das Bankkonto werden im Haben gebucht, wenn der Betrag abnimmt (also das Guthaben auf dem Bankkonto verringert wird).

Der Buchungssatz lautet:

- Soll: Löhne und Gehälter 3.000 €

- Haben: Bank 3.000 €

- Buchungssätze Umsatzsteuer

Die Umsatzsteuer wird als Passivkonto geführt und ist in der Regel auf der Haben-Seite des Umsatzsteuerkontos verbucht.

Wenn ein Unternehmen beispielsweise eine Ware im Wert von 100 Euro verkauft und 19 Prozent Umsatzsteuer berechnet, sieht der Buchungssatz folgendermaßen aus:

Beispiel-Buchungssatz:

- Soll: Forderungen (Kund*innen) 119 €

(Das Unternehmen erhält insgesamt 119 € vom Kunden X, davon 100 € für den Verkauf der Ware und 19 € Umsatzsteuer.) - Haben: Umsatzerlöse 100 €

(Der Umsatz aus dem Verkauf der Ware beträgt 100 €.) - Haben: Umsatzsteuer 19 €

(Die Umsatzsteuer, die das Unternehmen an das Finanzamt abführen muss, beträgt 19 €.)

- Weitere Beispiele finden Sie im Internet, hier können Sie ggf. auch die Buchungssätze üben, um ein besseres Verständnis ihrer Bildung zu erlangen.

Mit HR-Software die Buchhaltung korrekt erledigen

Ihnen raucht schon der Kopf? Zugegeben, die Buchhaltung ist nicht immer ganz einfach und auch nicht für jeden etwas. Deshalb gibt es natürlich die Ausbildung in der Buchhaltung, bei der sich Spezialist*innen damit befassen. Mittlerweile können viele dieser Aufgaben jedoch auch automatisiert und immer mehr von digitalen Tools wie der HR-Software von Factorial übernommen werden.

Das Tool berechnet die Gehälter und Löhne automatisch und ist dabei noch DSGVO-konform. Wenn alles erledigt ist, können Sie die Abrechnung ganz einfach an Ihre Buchhaltung senden, die alles übersichtlich aufbereitet und bereits erhält.