Die Doppelbesteuerung der Rente kann bestimmte Rentenjahrgänge beim Wechsel zum neuen, nachgelagerten Rentensystem betreffen. Die Angelegenheit ist komplex. Wir erklären, was genau diese Doppelbesteuerung bedeutet, wer davon betroffen sein kann und was Rentner*innen dagegen tun können.

Kurz erklärt:

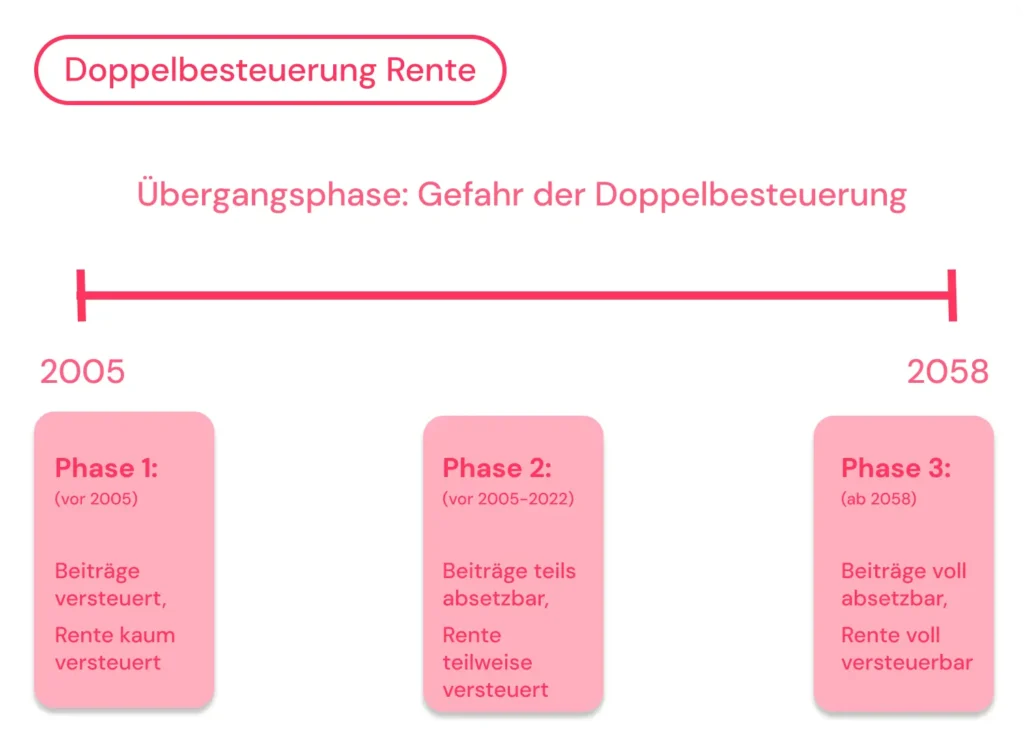

- Seit 2005 gilt eine nachgelagerte Besteuerung der Renten. Zuvor galt die vorgelagerte Besteuerung.

- In der Übergangsphase kann es dazu kommen, dass bestimmte Jahrgänge von einer Doppelbesteuerung ihrer Renten betroffen sind. Dies betrifft insbesondere Rentnerjahrgänge zwischen 2005 und 2058.

Gesetzliche Grundlage:

- Die nachgelagerte Besteuerung ist im Alterseinkünftegesetz festgelegt.

- Grundlage hierfür ist ein Urteil des Bundesverfassungsgerichts, das die ungleiche Besteuerung von Beamtenpensionen und Renten beanstandete.

Was bedeutet Doppelbesteuerung?

Definition: Doppelbesteuerung der Rente

Im Jahr 2005 hat die Bundesregierung das sogenannte Alterseinkünftegesetz verabschiedet.

Bis zu diesem Zeitpunkt waren Renten weitgehend steuerfrei. Seit 2005 jedoch gilt das Prinzip der nachgelagerten Besteuerung: Renten werden nun schrittweise besteuert, während die Beiträge zur Rentenversicherung bereits teilweise steuerlich absetzbar sind.

Viele Rentner*innen beklagen, dass sie dadurch doppelt besteuert werden.

Denn: Während ihres Arbeitslebens haben sie aus versteuertem Einkommen Beiträge zur Rentenversicherung gezahlt – und nun müssen sie auf die Rente erneut Steuern zahlen.

Hinweis: Es geht hier um Beiträge zur gesetzlichen Rentenversicherung, nicht etwa um Beiträge oder Erträge im Zusammenhang mit den Rürup-Renten oder der betrieblichen Altersvorsorge.

Was bedeutet der Systemwechsel ab 2005 bei der Rentenbesteuerung?

Mit dem Alterseinkünftegesetz wurde 2005 ein grundlegender Systemwechsel in der Besteuerung von Renten vollzogen:

Früher: Vorgelagerte Besteuerung

- Arbeitnehmende zahlten ihre Beiträge zur Rentenversicherung aus bereits versteuertem Einkommen.

- Die spätere Rente war im Gegenzug größtenteils steuerfrei (nur ein kleiner Ertragsanteil wurde besteuert).

Seit 2005: Nachgelagerte Besteuerung

- Die Beiträge zur Rentenversicherung sind nun steuerlich begünstigt (zunehmend absetzbar).

- Dafür wird die spätere Rente nach und nach stärker besteuert. Das Wachstumschancengesetz 2024 hat diese Übergangsphase jedoch deutlich gestreckt:

- Wer 2005 in Rente ging, hatte noch einen hohen steuerfreien Anteil (50 %).

- Dieser steuerfreie Anteil sinkt jährlich für Neurentner*innen.

- Durch das Wachstumschancengesetz vom März 2024 werden Renten erst ab dem Jahr 2058 vollständig steuerpflichtig sein (ursprünglich war 2040 geplant). Der Besteuerungsanteil steigt seit 2023 nur noch um 0,5 Prozentpunkte jährlich statt wie zuvor um 1,0 Prozentpunkte.

Der Grund für diese Umstellung geht auf ein Urteil des Bundesverfassungsgerichts aus dem Jahr 2002 zurück.

In diesem Urteil wurde festgestellt, dass gesetzliche Renten steuerlich ungünstiger behandelt werden als Beamtenpensionen, obwohl beide der Altersvorsorge dienen.

Das Bundesverfassungsgericht forderte deshalb den Gesetzgeber auf, eine gleichmäßige und gerechte Besteuerung aller Altersbezüge zu schaffen. Als Reaktion darauf wurde das Alterseinkünftegesetz eingeführt. Es sollte diese ungleiche steuerliche Behandlung zwischen gesetzlicher Rente und Beamtenpensionen beheben und ein einheitliches, transparentes System der Altersbesteuerung schaffen.

Was ist das Problem an der Doppelbesteuerung von Renten?

Mit der Einführung der nachgelagerten Besteuerung von Renten im Jahr 2005 entstand eine Übergangsphase, in der zwei unterschiedliche Besteuerungssysteme aufeinandertreffen:

- Das alte Modell, bei dem Rentenbeiträge aus versteuertem Einkommen gezahlt wurden und die Rente weitgehend steuerfrei blieb.

- Und das neue Modell, bei dem Beiträge zunehmend steuerlich absetzbar sind, dafür aber die Rente selbst besteuert wird.

Diese Übergangsregelung kann sich nachteilig für bestimmte Jahrgänge auswirken – nämlich für diejenigen, die in dieser Phase in Rente gehen. Sie haben ihre Rentenbeiträge noch nicht vollständig steuerlich absetzen können, müssen aber bereits einen immer größeren Teil ihrer Rente versteuern.

Das führt im ungünstigsten Fall zu einer Doppelbesteuerung:

Wenn die Summe der steuerfreien Rentenzahlungen über die gesamte Ruhestandsdauer geringer ist als die Summe der versteuerten Rentenbeiträge während des Arbeitslebens, zahlt der Betroffene auf einen Teil seines Einkommens zweimal Steuern – was nach Auffassung des Bundesverfassungsgerichts verfassungswidrig ist.

Doppelbesteuerung Rente Jahrgänge: Wer ist von der Doppelbesteuerung betroffen?

Betroffen können alle Jahrgänge sein, die in der Übergangsphase, also in den Jahren 2005 bis 2058, in Rente gehen. Der Bundesfinanzhof stellte in seinen Urteilen vom 19. Mai 2021 (Az. X R 33/19 und X R 20/19) fest, dass künftige Rentenjahrgänge ab 2025 von einer Doppelbesteuerung betroffen sein könnten.

Insbesondere betroffen sind folgende Personengruppen:

-

Rentnerjahrgänge ab ca. 2025: Laut Bundesfinanzhof (BFH) steigt das Risiko der Renten-Doppelbesteuerung für Neurentner ab 2025 massiv an. Bei diesen Jahrgängen liegt der steuerpflichtige Anteil der Rente bereits bei über 80 %, obwohl sie viele Jahre lang Beiträge gezahlt haben, die steuerlich noch nicht voll absetzbar waren.

-

Selbstständige: Sie tragen das höchste Risiko, da sie während eines Großteils ihres Erwerbslebens keine steuerfreien Arbeitgeberanteile erhielten. Da ihre Vorsorgeaufwendungen erst seit 2023 voll absetzbar sind, ist ihr Anteil an „versteuerten Beitragszahlungen“ oft extrem hoch.

-

Unverheiratete Personen: Da sie nicht von der gemeinsamen steuerlichen Veranlagung profitieren, wirkt sich die Steuerlast auf die Rente bei ihnen oft stärker aus.

Was sind steuerfreie Anteile der Rentenbeiträge?

Arbeitnehmende zahlen nicht die gesamten Sozialversicherungsbeiträge, einschließlich der Beiträge zur Rentenversicherung, allein. Auch Arbeitgebende übernehmen einen bestimmten Anteil dieser Beiträge.

Auf diesen Arbeitgeberanteil müssen die Arbeitnehmenden keine Steuern zahlen, da er steuerfrei für sie geleistet wird.

Doppelte Besteuerung von Renten: Bei welchen Jahrgängen fällt die Doppelbesteuerung weg?

Seit 2023 sind alle Rentenbeiträge, die Arbeitnehmende vor dem Renteneintritt einzahlen, vollständig steuerlich absetzbar (100% Sonderausgabenabzug). Diese Maßnahme wurde bereits durch das Jahressteuergesetz 2022 umgesetzt und soll zusammen mit dem langsameren Anstieg des Besteuerungsanteils (0,5% statt 1% jährlich) eine Doppelbesteuerung für künftige Rentnerjahrgänge verhindern.

Dennoch: Laut wissenschaftlichem Gutachten des Bundesfinanzministeriums von September 2024 reichen diese Maßnahmen nicht aus, um die Doppelbesteuerung vollständig zu vermeiden.

Tipp: Als offizieller DATEV-Marktplatz-Partner garantiert die HR-Software von Factorial eine rechtssichere Lohnabrechnung. Ihre Mitarbeitenden haben jederzeit Zugriff auf alle Dokumente. So sind im Falle einer Renten-Doppelbesteuerung alle notwendigen Beitragsnachweise für das Finanzamt sofort griffbereit.

Doppelbesteuerung Rente: Tabelle

Bevor wir uns dieses Problem an einem Beispiel verdeutlichen und erklären, wer davon betroffen sein kann und wer nicht, noch ein Hinweis vorweg: Die nachgelagerte Besteuerung der Rente wurde 2005 nicht sofort zu 100 % steuerpflichtig eingeführt. Stattdessen wurde ein schrittweiser Anstieg der Besteuerung über die Jahre festgelegt. So lag der Besteuerungsanteil im Jahr 2005 bei der Einführung des neuen Systems bei 50 %. Durch das Wachstumschancengesetz gilt: Der Besteuerungsanteil beträgt 2024 83%, 2025 83,5%, 2026 84% und steigt dann jährlich um 0,5 Prozentpunkte bis auf 100% im Jahr 2058.

Die Besteuerungstabelle findet sich u. a. auf der Seite des Bundesfinanzministeriums.

Beispiel: Was ist das Problem der doppelten Rentenbesteuerung?

Stellen wir uns das Ganze an einem Beispiel vor:

Arbeitnehmer X geht 2024 in Rente.

Er bekommt monatlich 2.000 € Rente, also 24.000 € pro Jahr.

Lebenserwartung ab Rentenbeginn: 20 Jahre

→ Gesamtrente: 24.000 € × 20 Jahre = 480.000 €

Rentenbeiträge während des Arbeitslebens:

X hat 40 Jahre lang eingezahlt, im Schnitt 5.000 € pro Jahr

→ 200.000 € insgesamt eingezahlt

Davon wurden viele Jahre lang die Beiträge aus bereits versteuertem Einkommen gezahlt – schätzen wir etwa 150.000 €.

Steuerfreier Rentenanteil:

Durch die gesetzliche Neuregelung steigt der besteuerte Anteil der Rente seit 2023 nur noch um 0,5 % pro Jahr (statt bisher 1 %). Für die kommenden Jahre ergibt sich daraus folgende Staffelung:

-

Renteneintritt 2024: 17 % bleiben steuerfrei (Besteuerungsanteil 83 %)

-

Renteneintritt 2025: 16,5 % bleiben steuerfrei (Besteuerungsanteil 83,5 %)

-

Renteneintritt 2026: 16 % bleiben steuerfrei (Besteuerungsanteil 84 %)

Wichtig zu wissen: Der errechnete steuerfreie Betrag wird im Jahr nach dem Renteneintritt als fester Euro-Wert festgeschrieben. Künftige Rentenerhöhungen sind somit zu 100 % steuerpflichtig, was das Risiko einer Renten-Doppelbesteuerung im Zeitverlauf weiter erhöhen kann.

Beispielrechnung für einen Rentenbeginn im Jahr 2026:

-

16 % von 24.000 € = 3.840 € pro Jahr steuerfrei.

-

76.800 € steuerfrei über eine statistische Rentendauer von 20 Jahren.

Das Problem der Renten-Doppelbesteuerung:

In diesem Szenario hat der Rentner 150.000 € aus bereits versteuertem Einkommen in die Rentenkasse eingezahlt, bekommt aber über den steuerfreien Rentenanteil nur 76.800 € steuerfrei zurück.

→ Eine rechnerische Differenz von 73.200 € seiner Rente droht doppelt besteuert zu werden.

Definition: Eine Doppelbesteuerung entsteht nach der Rechtsprechung des Bundesfinanzhofs dann, wenn die Summe der steuerfrei zufließenden Rententeile geringer ist als die Summe der aus versteuertem Einkommen geleisteten Rentenbeiträge.

Doppelbesteuerung Rente: Was können Rentner*innen für eine Vermeidung einer doppelten Besteuerung tun?

Arbeitnehmende müssen eine mögliche Doppelbesteuerung der Rente nicht einfach hinnehmen, sondern können rechtliche Schritte einleiten. Da die Finanzämter oft keine Daten über Beitragszahlungen vor dem Jahr 2005 gespeichert haben, liegt die Beweislast bei den Rentner*innen.

Rentner*innen sollten daher proaktiv folgende Nachweise sammeln:

-

Versicherungsverlauf der Deutschen Rentenversicherung: Dieser listet alle Beitragszeiten und Entgeltpunkte lückenlos auf.

-

Frühere Einkommensteuerbescheide oder Lohnsteuerbescheinigungen: Als Nachweis für Beiträge, die aus bereits versteuertem Einkommen gezahlt wurden.

-

Aktueller Einkommensteuerbescheid: Um die festgesetzte Steuerlast zu prüfen.

Wichtig: Fristen und Vorläufigkeit Seit März 2025 hat das Bundesfinanzministerium den Vorläufigkeitsvermerk in Steuerbescheiden zur Rentenbesteuerung gestrichen. Neue Bescheide gelten damit rechtlich als endgültig. Rentner*innen müssen bei Verdacht auf eine Renten-Doppelbesteuerung nun innerhalb eines Monats nach Erhalt des Bescheids aktiv Einspruch einlegen und diesen individuell begründen – der automatische Schutz durch den früheren Vermerk entfällt.

Rechtsprechung und Berechnungsgrundlagen

Sobald der erste Einkommensteuerbescheid im Ruhestand vorliegt, kann eine Anpassung der steuerlichen Behandlung beantragt werden. Eine Doppelbesteuerung liegt nach der Rechtsprechung des Bundesfinanzhofs (BFH) vor, wenn die Summe der voraussichtlich steuerfrei bleibenden Rentenzuflüsse geringer ist als die Summe der aus versteuertem Einkommen aufgebrachten Rentenbeiträge.

Die Berechnung erfolgt dabei auf Basis der statistischen Lebenserwartung nach der aktuellen Sterbetafel des Statistischen Bundesamtes. Dabei ist es hilfreich, auf folgende Urteile zu verweisen:

-

BFH-Urteil vom 19.05.2021 (Az. X R 33/19 & X R 20/19): Festlegung der genauen Berechnungsmethode.

-

BVerfG-Beschlüsse vom 07.11.2023 (Az. 2 BvR 1140/21): Das Bundesverfassungsgericht hat Beschwerden zwar aus formalen Gründen nicht angenommen, die inhaltlichen Vorgaben des BFH zur Vermeidung einer Doppelbesteuerung jedoch bestätigt.

Übersichtliche Beitragszahlungen in der Lohn- und Gehaltsabrechnung

Die HR-Software von Factorial automatisiert und vereinfacht viele Prozesse der Lohn- und Gehaltsabrechnung. So läuft die Abrechnung fehlerfrei und effizient ab. Gleichzeitig haben Ihre Mitarbeitenden jederzeit Zugriff auf ihre Abrechnungen – entweder über die App oder den Desktop.

Bei möglichen Widersprüchen, etwa zur Doppelbesteuerung, stehen ihnen alle wichtigen Dokumente direkt zur Verfügung.

Häufig gestellte Fragen zur Doppelbesteuerung der Rente

Bei welchen Jahrgängen fällt die Doppelbesteuerung weg?

Seit 2023 sind alle Rentenbeiträge vollständig steuerlich absetzbar (100% Sonderausgabenabzug). Zusammen mit dem langsameren Anstieg des Besteuerungsanteils (nur noch 0,5% pro Jahr statt 1%) soll dies Doppelbesteuerung für künftige Jahrgänge verhindern. Laut Bundesfinanzministerium (Sept 2024) reichen diese Maßnahmen jedoch nicht vollständig aus – weitere Anpassungen sind erforderlich.

Wann wird man doppelt besteuert?

Eine Doppelbesteuerung liegt vor, wenn die Summe der voraussichtlich steuerfrei bleibenden Rentenzuflüsse (berechnet über die statistische Lebenserwartung) geringer ist als die Summe der aus versteuertem Einkommen aufgebrachten Rentenbeiträge während des Arbeitslebens. Der Bundesfinanzhof hat diese Berechnungsmethode in seinen Urteilen vom 19. Mai 2021 festgelegt.

Welche Rentner*inenn sind von der Doppelbesteuerung betroffen?

Besonders betroffen sind Rentner*innen, die zwischen 2005 und 2058 in Rente gehen, sowie Selbstständige ohne steuerfreien Arbeitgeberanteil zur Rentenversicherung. Der BFH stellte 2021 fest, dass vor allem Rentenjahrgänge ab 2025 gefährdet sein könnten. Unverheiratete Personen sind stärker betroffen, da sie nicht von gemeinsamen Veranlagungen profitieren.

Welche Beispiele gibt es für Doppelbesteuerung?

Beispiel: Ein Selbstständiger zahlt 40 Jahre lang Höchstbeiträge (ca. 400.000 Euro) aus versteuertem Einkommen. Bei Renteneintritt 2025 erhält er monatlich 1.800 Euro Rente (21.600 Euro jährlich). Bei 20 Jahren Lebenserwartung und 16,5% Rentenfreibetrag bleiben nur ca. 71.000 Euro steuerfrei – deutlich weniger als die 400.000 Euro versteuerten Beiträge. Die Differenz von ca. 329.000 Euro wird doppelt besteuert.

Wie hoch ist der Grundfreibetrag 2026?

Der Grundfreibetrag beträgt 2026 für Ledige 12.348 Euro und für Verheiratete 24.696 Euro. Liegt das zu versteuernde Einkommen unter diesem Betrag, fallen keine Steuern an – auch wenn ein Teil der Rente grundsätzlich steuerpflichtig ist. Der Grundfreibetrag wird jährlich angepasst, um das steuerliche Existenzminimum sicherzustellen.