Investitionen sind der Motor für Wachstum und Veränderung in jedem Unternehmen. Gerade KMU verfügen jedoch oft über begrenzte Ressourcen, weshalb jede Investition im Vorfeld gut überlegt sein muss. Das gelingt nicht durch reine Intuition, sondern erfordert konkrete Kennzahlen und fundierte Berechnungen. Eine bewährte Methode vor einer anstehenden Investition ist die Amortisationsrechnung. Wie Unternehmer*innen diese anwenden und berechnen, erfahren Sie im folgenden Artikel.

Kurz erklärt:

- Die Amortisationsrechnung zeigt, wann eine Investition ihre Kosten wieder einspielt.

- Je schneller das passiert, desto geringer das Risiko und desto besser die Investition.

- Sie hilft bei Entscheidungen, berücksichtigt aber nicht den Gesamtgewinn.

Was ist die Amortisationsrechnung?

Definition: Amortisationsrechnung

Unter der Amortisationsrechnung (abgeleitet vom französischen Wort amortir für „tilgen“ oder „löschen“) versteht man ein Verfahren aus der Investitionsrechnung. Sie ermittelt, wie lange es dauert, bis die Gewinne oder Einsparungen der getätigten Zahlungen/einer Investition deren ursprüngliche Anschaffungskosten decken. Der Zeitpunkt, an dem die Kosten genau wieder eingespielt wurden, heißt Amortisationszeit oder Break-Even-Point.

Die Amortisationsrechnung wird auch oft Pay-Off-Methode, Pay-Out-Methode oder Kapitalrückflussrechnung genannt.

Wofür wird die Amortisationsrechnung eingesetzt?

Diese Rechnung wird insbesondere bei kostenintensiven Investitionen (wie Maschinen, Immobilien oder neuen Technologien) angewendet. Sie dient Unternehmen als wichtige Entscheidungshilfe, um das finanzielle Risiko zu bewerten: Je schneller sich eine Investition amortisiert, desto eher gewinnt der Betrieb an finanzieller Sicherheit und Unabhängigkeit.

Beispiel Amortisationsrechnung

Stellen wir uns vor, ein wachsendes KMU mit aktuell 20 Mitarbeitenden möchte seine HR-Prozesse digitalisieren. Die interne Vorgabe der Geschäftsführung lautet: Eine neue Software muss sich innerhalb von maximal 12 Monaten amortisieren. Das Unternehmen überlegt dafür zwei Optionen: die spezialisierte HR-Software von Factorial anzuschaffen oder ein umfangreiches ERP-System einzuführen.

- Die Option mit Factorial: Die Nutzung von Factorial kostet für diese Teamgröße rund 160 € im Monat (ca. 8 € pro Mitarbeitenden). Durch die digitale Automatisierung verschiedener HR-Prozesse wie Zeiterfassung, digitale Personalakte, KI-gestützte Schichtplanung oder die Personalplanung fallen manuelle Zettelwirtschaft und Excel-Listen ab Tag 1 weg. Das Team gewinnt sofort wertvolle Stunden im Monat. Weil der Wert dieser gesparten Arbeitszeit weit über den 160 € Softwarekosten liegt, hat sich das System bereits nach wenigen Wochen amortisiert. (Die konkrete Berechnung erfolgt weiter unten).

- Die Option mit dem ERP-System: Der Betrieb schafft stattdessen ein riesiges, hochkomplexes ERP-System für einmalig 48.000 € an. Für 20 Personen ist dieses System jedoch viel zu groß; die komplizierte Pflege frisst am Ende mehr Zeit, als sie einspart. Es würde Jahrzehnte dauern, diese enormen Kosten wieder einzuspielen. Das Unternehmen entscheidet sich also gegen eine solche Einführung.

Das sagt die Praxis: Die Einsparungen durch digitale Tools belegen auch offizielle Marktdaten. In der HR-Studie 2026 von Factorial bestätigen 48,5 % der HR-Verantwortlichen, dass digitale Lösungen die Effizienz ihrer HR-Arbeit im vergangenen Jahr spürbar verbessert haben.

Was ist der Unterschied zwischen Amortisation und ROI?

Nicht zu verwechseln ist die Amortisationsrechnung mit dem ROI (Return on Investment). Es handelt sich bei beiden um zentrale Begriffe aus der Investitionsrechnung, sie beantworten aber zwei völlig unterschiedliche Fragen:

- Die Amortisationsrechnung beantwortet die Frage, wann ein Unternehmen sein investiertes Geld wieder eingeholt hat. Ihre Maßeinheit ist die Zeit (z. B. Monate oder Jahre). Hier steht die Risikominimierung im Vordergrund sowie die Frage, wie schnell die Liquidität (die Zahlungsfähigkeit) des Unternehmens wiederhergestellt ist.

- Der ROI beantwortet im Gegensatz dazu die Frage, wie viel Gewinn eine Investition bringt. Er wird in Prozent angegeben. Beim ROI geht es primär um die Profitabilität und Rentabilität des eingesetzten Kapitals über einen bestimmten Zeitraum.

| Merkmal | Amortisation (Payback-Zeitraum) | ROI (Return on Investment) |

| Kernfrage | Wann habe ich mein Geld wieder zurück? | Wie viel Gewinn bringt mir mein Geld? |

| Maßeinheit | Zeit (Monate oder Jahre) | Prozent (%) |

| Fokus | Risiko-Minimierung und Liquidität | Rentabilität und Profitabilität |

Berechnung der Amortisationsdauer: Wie berechnet man die Amortisationsdauer?

Für die Berechnung der Amortisationszeit (auch Payback Periode) gibt es in der Praxis zwei verschiedene Methoden zur Ermittlung. Die Unterscheidung liegt darin, wie exakt die Berechnung sein soll. Schauen wir uns die zwei Methoden an.

Was ist der Unterschied zwischen statischer und dynamischer Amortisationsrechnung?

- Die statische Amortisationsrechnung ist extrem einfach und schnell zu rechnen. Sie ignoriert Zinsen und Inflation. Die Annahme ist, dass ein Euro in fünf Jahren noch exakt denselben Wert hat wie heute. Sie ist ideal für überschaubare, kurzfristige Investitionen oder eine schnelle Einschätzung.

- Die dynamische Amortisationsrechnung ist komplexer. Sie berücksichtigt Zinsen, Inflation und gestaffelte (sich verändernde) Rückflüsse (das Geld, das die Investition über die Jahre einbringt oder einspart). Sie ist ideal für langfristigere Investitionen.

Die konkrete Amortisationsberechnung

Statische Amortisationsrechnung

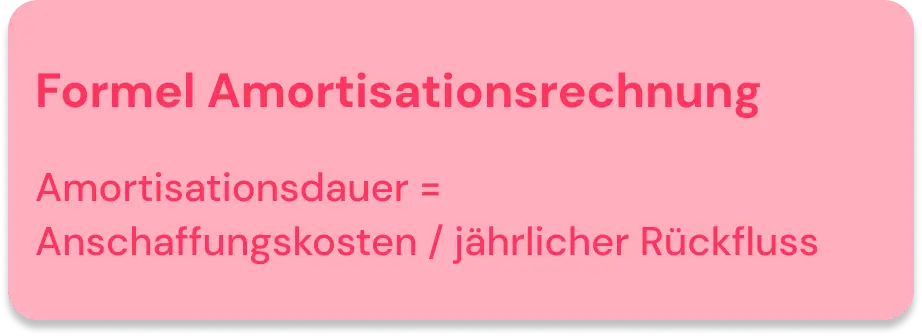

Formel für die statische Berechnung: Hier teilen Sie einfach die Gesamtkosten durch den jährlichen Ertrag. In der Praxis wird hierbei häufig die Durchschnittsmethode angewendet, bei welcher mit einem durchschnittlichen jährlichen Rückfluss gerechnet wird.

Amortisationszeit Formel: Amortisationsdauer = Anschaffungskosten / jährlicher Rückfluss

Das konkrete Beispiel mit Factorial: Das KMU führt die HR-Software von Factorial für seine 20 Mitarbeitenden ein. Bei monatlichen Lizenzkosten von 160 € belaufen sich die Anschaffungskosten auf das Jahr gerechnet auf 1.920 € (160 € x 12 Monate).

Doch woher kennt man nun den jährlichen Rückfluss – also die Ersparnis?

Diese Summe wird im Vorfeld durch eine einfache Aufwandsanalyse ermittelt: Das Unternehmen rechnet aus, wie viele Stunden durch die Automatisierung von Zettelwirtschaft und Excel-Listen pro Monat eingespart werden. Bei 20 Mitarbeitenden spart die digitale Zeiterfassung und Urlaubsverwaltung schnell rund 16 Stunden im gesamten Betrieb pro Monat ein. Multipliziert mit einem internen Stundensatz von beispielsweise 25 € ergibt das eine monatliche Ersparnis von 400 € – hochgerechnet auf das Jahr sind das 4.800 € Ersparnis.

Die Rechnung lautet nun:

1.920 € Softwarekosten / 4.800 € Ersparnis im Jahr = 0,4 Jahre (also knapp 5 Monate Amortisationszeit).

Dynamische Berechnung

Weil Geld durch Inflation und Zinsen in der Zukunft weniger wert ist als heute, reicht eine einfache Teilung hier nicht aus. Hier braucht es eine dynamische Wirtschaftlichkeitsrechnung. Schauen wir uns ein Beispiel an:

Eine Schreinerei investiert 60.000 € in eine neue, moderne Kreissäge. Da man in der Wirtschaft schwere Maschinen selten auf Jahrzehnte im Voraus exakt kalkulieren kann, setzt der Betrieb für die Risikobewertung einen Planungszeitraum von 5 Jahren und einen Zinssatz von 5 % an.

Vor dem Kauf ermittelt der Betrieb in einer Wirtschaftlichkeitsrechnung die voraussichtliche Ersparnis: Durch die Kombination aus weniger Holzverschnitt (Materialersparnis) und schnelleren Arbeitsabläufen (Zeitersparnis) wird ein jährlicher Mehrgewinn von 15.000 € prognostiziert.

Bei der dynamischen Berechnung darf man diese 15.000 € aus den kommenden Jahren nicht einfach plump addieren. Man muss den Wert für jedes Jahr „zurück auf den heutigen Tag“ rechnen (Abzinsung):

- Die 15.000 € Ertrag im 1. Jahr sind heute noch 14.285 € wert.

- Die 15.000 € Ertrag im 2. Jahr sind heute nur noch 13.605 € wert.

- Die 15.000 € Ertrag im 3. Jahr sind heute nur noch 12.957 € wert.

- Die 15.000 € Ertrag im 4. Jahr sind heute nur noch 12.340 € wert.

Addiert man diese „echten“ Werte, ist die Investition nach knapp 4,5 Jahren amortisiert – langsamer als bei der einfachen statischen Rechnung (4 Jahre), aber realistischer. Danach erwirtschaftet die Maschine reinen Bonus-Gewinn.

Tipp: Für eine verlässliche Amortisationsrechnung ist die enge Verzahnung zwischen HR und Finanzabteilung entscheidend, damit die Zahlen fundiert sind. Wie Sie diese Zusammenarbeit optimal gestalten und welche Kennzahlen dabei den Ausschlag geben, erfahren Sie in unserem Leitfaden: HR & Finance: Strategischer Leitfaden zur Mitarbeiterwertschöpfung.

Factorial liefert Ihnen die notwendigen Daten für diese exakte Berechnung.

Amortisation Investition: Wie berechnet man die Amortisation einer HR-Software-Investition?

Wie das obige Beispiel mit Factorial zeigt, lässt sich die Amortisation einer HR-Software meist gut mit der statischen Methode berechnen, da die Investition überschaubar ist und sich oft schon im ersten Jahr bezahlt macht.

Nehmen wir an, Sie führen eine HR-Software für Ihr 20-köpfiges Team ein. Um die Amortisationsdauer zu ermitteln, setzen wir folgende Werte in unsere Formel ein:

1. Kosten (Zähler):

-

Einmalige Einrichtung (Schulung/Admin, 10 Std. à 30 €): 300 €

-

Jährliche Lizenzkosten (160 €/Monat x 12 Monate): 1.920 €

-

Gesamtkosten im 1. Jahr: 2.220 €

2. Ersparnis (Nenner):

-

Zeitersparnis (16 Std./Monat x 12 Monate x 25 € Stundensatz): 4.800 €

-

Wegfall alte Tools (z. B. einfache Lizenzgebühren): 200 €

-

Gesamtersparnis pro Jahr: 5.000 €

3. Rechnung

Ergebnis:

Um den Wert in Monate umzurechnen, multiplizieren Sie 0,44 mit 12 Monaten.

Das Ergebnis: Die Software hat sich bereits nach ca. 5,3 Monaten vollständig amortisiert. Ab diesem Zeitpunkt übersteigen die Einsparungen die Investitions- und Betriebskosten.

Tipp: Für eine erste, schnelle Kalkulation der Amortisationsdauer können Sie auch einen Online-Amortisationsrechner nutzen, beispielsweise von InLoox.

Amortisationsrechnung Vorlage: Online finden Sie zahlreiche Excel-Vorlagen, mit denen Sie die Amortisationsberechnung für Ihr Unternehmen einfach selbst durchführen können, beispielsweise von Finanzenvorlage.

Welche Faktoren beeinflussen die Amortisationsdauer?

Auch wenn die mathematische Berechnung ein präzises Ergebnis liefert, kann die Realität in der Praxis variieren. Es gibt verschiedene Einflussfaktoren, die die Amortisationsdauer verkürzen oder verlängern können. Dazu gehören beispielsweise:

- Größe des Unternehmens & Skalierung: HR-Software wird pro Kopf abgerechnet. Je mehr Mitarbeitende verwaltet werden, desto größer ist die Zeitersparnis bei der Bürokratie.

- Schulungsaufwand: Ein kompliziertes System erfordert lange Schulungen und treibt die Einführungskosten hoch. Ein intuitives System amortisiert sich schneller.

- Flexibilität des Systems: Passt sich die Software nicht an Ihre Prozesse an, entsteht manuelle Doppelarbeit. Hohe Flexibilität sichert die Ersparnis ab Tag 1.

- Zusätzliche Funktionen: Je mehr Funktionen (wie Recruiting oder Lohnabrechnung) direkt integriert sind, desto besser. Statt teure Insellösungen mühsam über Schnittstellen zu verbinden, eliminieren Sie durch eine Komplettlösung manuelle Datenübertragungen vollständig und sparen so zusätzliche Kosten.

- Externe Einflüsse (z. B. Gesetzesänderungen): Neue gesetzliche Anforderungen können unvorhergesehene Anpassungen an Ihren internen Prozessen oder der Softwarekonfiguration erforderlich machen. Dieser zusätzliche Implementierungsaufwand kann die Amortisationsdauer verlängern.

Tipp: Bleiben Sie immer auf dem Laufenden über Gesetzesänderungen und aktuelle Entwicklungen in Sachen Compliance mit unserem Compliance-Kit.

Was sind die Vorteile und Grenzen der Amortisationsrechnung?

Die Vorteile einer Amortisationsrechnung vor einer geplanten Investition liegen vor allem in folgenden Punkten:

- Fokus auf Risiko & Liquidität: Sie zeigt KMU schnell und einfach, wie lange das investierte Kapital im Risiko steht, bis es wieder flüssig auf dem Konto ist.

- Einfache Vergleichbarkeit: Das Ergebnis liefert eine klare Kennzahl in Monaten oder Jahren, wodurch sich verschiedene Optionen (z. B. Software A oder B) schnell priorisieren lassen.

- Schnelle Entscheidungshilfe: Das Verfahren ist im Handumdrehen berechnet und liefert sofort einen praktischen Überblick für die Geschäftsführung.

Allerdings kann die Methode auch an Grenzen stoßen:

- Ignoriert die Zeit nach dem Break-Even: Das Verfahren schaut stur nur bis zu dem Tag, an dem die Kosten wieder drin sind. Ob eine Investition danach noch jahrelang riesige Gewinne abwirft oder direkt unbrauchbar wird, bleibt komplett unberücksichtigt.

- Keine Aussage über die Gesamtrendite: Sie misst lediglich die Geschwindigkeit der Rückzahlung, aber nicht die tatsächliche Profitabilität einer Investition über deren gesamte Lebensdauer.

- Verzerrung durch Schätzwerte: Die Berechnung steht und fällt mit der Genauigkeit der prognostizierten Einsparungen oder Erträge. Werden diese zu optimistisch geschätzt, verliert die gesamte Rechnung ihre Aussagekraft.

Für eine fundiertere Entscheidung vor einer Investition empfehlen sich daher ergänzende Methoden.

Investitionsrechnung Methoden:

- ROI (Return on Investment): Misst nicht das Wann, sondern das Wie viel (prozentuale Rentabilität über die gesamte Laufzeit).Return on Investment berechnen: Mehr zum Thema ROI und die Berechnung erfahren Sie in unserem Artikel „ROI – Return on Investment: Eine Kennzahl als Grundlage für fundierte Geschäftsentscheidungen“.

- Kapitalwertmethode (Net Present Value): Berechnet den exakten heutigen Gesamtwert aller zukünftigen Einnahmen und Ausgaben einer Investition.

- Break-Even-Rechnung: Während die Amortisation auf eine bestimmte Investition schaut, ermittelt diese Analyse, ab welcher Absatzmenge oder welchem Umsatz die laufenden Gesamterlöse die Fixkosten des Betriebs decken.

Zum Schluss: Best Practices für Investitionen für KMU

- Mindestanforderungen festlegen: Definieren Sie vorab einen maximalen Zeitraum (z. B. 12 Monate), in dem sich die Investittion amortisiert haben muss.

- Entscheidungsmatrix nutzen: Bewerten Sie neben Zahlen auch weiche Faktoren wie Usability für das Team, Datenschutz (DSGVO) und strategischen Mehrwert.

- Mit Ist-Werten statt Pauschalen arbeiten: Nutzen Sie für Ihre Kalkulationen keine Schätzwerte. Erfassen Sie die tatsächlichen Ist-Stunden Ihrer Prozesse oder die realen Kosten Ihrer aktuellen Abläufe, um eine verlässliche Datenbasis zu schaffen.

- Schlüsselnutzer*innen einbinden: Binden Sie Schlüsselpersonen aus den Fachabteilungen frühzeitig in die Planung ein.

- Pilotphase starten: Starten Sie bei großen Investitionen – wenn möglich – mit einer Pilotphase. Testen Sie die Lösung in einem kleinen, überschaubaren Bereich. Das ist beispielsweise auch mit Factorial möglich. Fordern Sie noch heute eine kostenlose Demoversion von Factorial an.