Viele Arbeitgebende stellen ihren Mitarbeitenden Firmenwagen zur Verfügung. Die damit verbundenen Regelungen führen jedoch sowohl auf Unternehmensseite als auch aufseiten der Beschäftigten zu Unsicherheiten. Das ist insbesondere dann der Fall, wenn es um Besteuerungsfragen im Zusammenhang mit der privaten Nutzung des Firmenwagens geht.

Im folgenden Beitrag gehen wir daher speziell auf die 1-Prozent-Regelung sowie das Fahrtenbuch ein.

Kurz erklärt:

- Bei der privaten Nutzung eines Firmenwagens entsteht ein geldwerter Vorteil, der versteuert werden muss. Die Besteuerung erfolgt entweder nach der 1%-Regelung oder nach der Fahrtenbuch-Methode.

- Bei der 1%-Regelung wird der geldwerte Vorteil für die private Nutzung eines Firmenwagens unabhängig von der tatsächlichen Nutzung pauschal mit ein Prozent des Bruttolistenpreises pro Monat ermittelt.

- Die Fahrtenbuch-Methode ermittelt den geldwerten Vorteil anhand der tatsächlichen Kosten und der Nutzung des Fahrzeugs, wobei alle Fahrten detailliert dokumentiert werden müssen.

Was ist ein Firmenwagen?

Ein Firmenwagen ist ein Fahrzeug, das auf den Namen eines Unternehmens zugelassen ist. Der Firmenwagen kann einem bestimmten Mitarbeitenden, einer gewissen Abteilung oder allen Mitarbeitenden des Unternehmens zur Verfügung gestellt werden.

Im Zusammenhang mit Firmenwagen wird auch oft von Dienstwagen gesprochen. Die Begriffe sind synonym.

Firmenwagen erfreuen sich in Deutschland großer Beliebtheit. Laut Verband der Automobilindustrie VDA wurden in Deutschland im Jahr 2025 insgesamt rund 2,86 Millionen Pkw neu zugelassen. Davon entfielen 1.897.624 Pkw auf gewerbliche Halter*innen, also Unternehmen, die Firmenwagen für ihren Fuhrpark nutzen. Damit machen Firmenwagen weiterhin einen bedeutenden Anteil am Pkw-Neuzulassungsmarkt aus.

Was ist der Zweck eines Firmenwagens?

Ein Firmenwagen dient dazu, die Mobilität der Mitarbeitenden eines Unternehmens zu verbessern. Vor allem in Branchen, in denen Beschäftigte dienstlich viel unterwegs sind, kann es für Unternehmen sinnvoll sein, ihren Angestellten aus verschiedenen Gründen einen Firmenwagen zur Verfügung zu stellen.

Darüber hinaus gilt der Firmenwagen häufig auch als attraktiver Mitarbeitenden-Benefit, der die Arbeitgeberattraktivität steigert und ein wichtiger Bestandteil der Vergütungs– und Anreizstruktur sein kann.

Was ist bei der Nutzung eines Firmenwagens zu beachten?

Im Allgemeinen sollten Arbeitgebende bei Firmenwagen Folgendes beachten:

Regelungen zur Nutzung von Dienstwagen

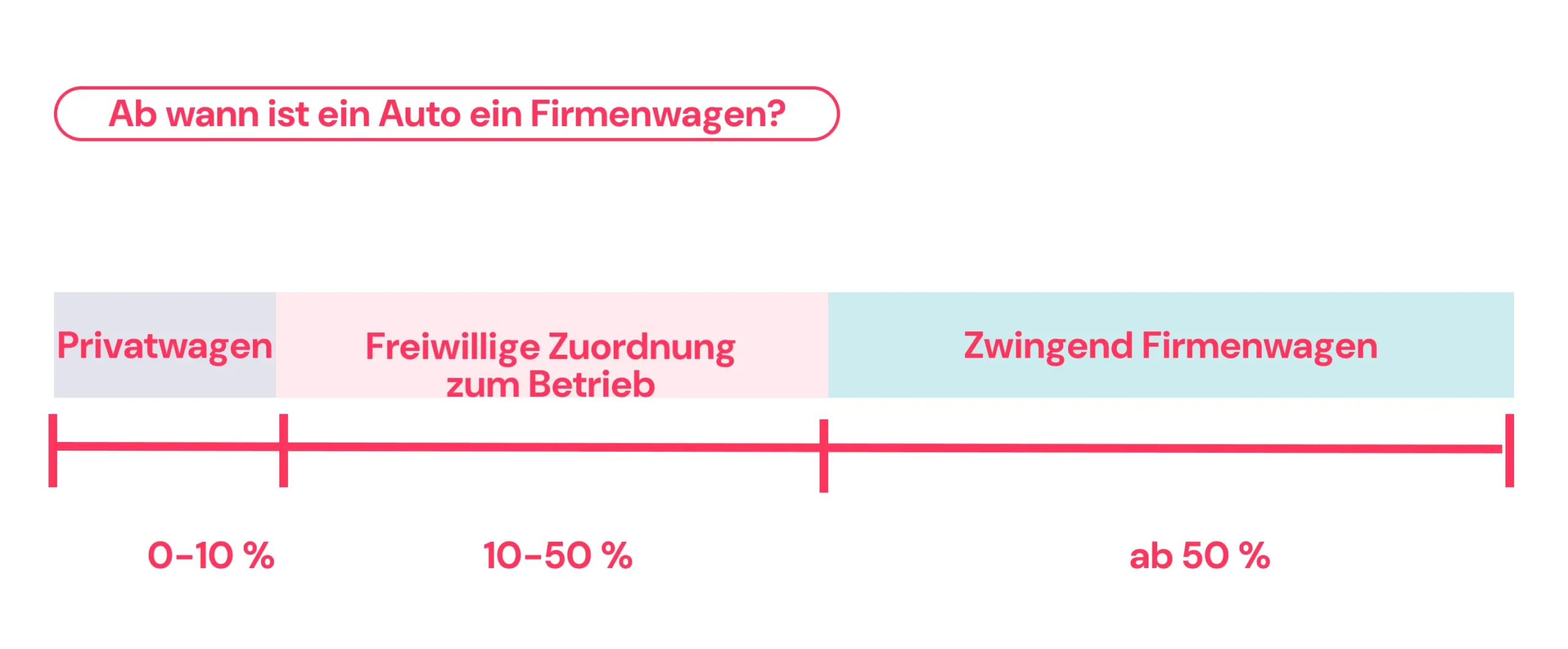

Generell gilt, dass ein Fahrzeug dann ein Dienstwagen ist, wenn es zum Vermögen des Unternehmens gehört.

Ein Fahrzeug wird außerdem als Firmenwagen betitelt, sobald es zu mindestens 10 Prozent betrieblich genutzt wird. Dabei ist zu beachten, dass Arbeitnehmende bei einer 10- bis 50-prozentigen betrieblichen Nutzung wählen können, ob sie ein Fahrzeug als Privat- oder Firmenwagen einstufen. Bei einer privaten Nutzung unter 10 Prozent gilt das Fahrzeug automatisch als Privatwagen. Ab einer betrieblichen Nutzung von mehr als 50 Prozent gilt es zwingend als Firmenwagen.

Was ist eine geschäftliche Nutzung?

Als betriebliche Fahrten zählen unter anderem Fahrten …

- zur Arbeit und zurück

- zu Kunden- oder Geschäftsterminen

- zu Kongressen oder Messen

- im Rahmen von Außendiensttätigkeiten

- zum Transport von Waren oder Gütern

Was zählt als private Nutzung?

Zur Privatnutzung gehören Fahrten …

- in den Urlaub

- zu Verwandten und Bekannten

- zum Einkaufen

- zu Freizeitaktivitäten

Geldwerter Vorteil und Firmenwagen

Wenn Arbeitnehmende ein Fahrzeug auch für private Zwecke nutzen, entsteht ein sogenannter geldwerter Vorteil. Der geldwerte Vorteil bei Firmenwagen und privater Nutzung ist der steuerliche Wert, den der Arbeitnehmende dadurch erhält, dass er den Firmenwagen auch privat nutzen darf.

Was ist ein geldwerter Vorteil?

Als geldwerter Vorteil werden alle Leistungen bezeichnet, die Arbeitgebende ihren Beschäftigten zusätzlich zum Gehalt gewährt. Das können bspw. Essensgutscheine, Tankgutscheine, Firmenhandys oder eben auch ein Firmenwagen sein.

Nutzen nun Mitarbeitende einen Firmenwagen auch privat entsteht für sie ein Vorteil, da sie in diesem Fall selbst kein eigenes Privatauto benötigen oder es viel weniger nutzen müssen etc. Daher muss die Privatnutzung bei einem Firmenwagen versteuert werden. Ebenso fallen Sozialabgaben auf den geldwerten Vorteil an.

In diesem Zusammenhang stehen den Arbeitnehmenden zwei Optionen als Berechnungsgrundlage der Steuer zur Verfügung: die 1-Prozent-Regel und das Fahrtenbuch. Im nächsten Abschnitt sehen wir uns beide Methoden genauer an.

Tipp: Mit der HR-Software von Factorial werden Ihre Gehaltsabrechnungen der Mitarbeitenden sowie die automatische Berechnung von Benefits und Zusatzleistungen automatisiert. Probieren Sie es noch heute aus.

Dienstwagen und Steuern

Welche Methoden zur Berechnung des geldwerten Vorteils bei Privatnutzung eines Firmenwagens gibt es?

Was ist die 1-Prozent-Regelung?

Die 1 %-Regelung wird auch Listenpreismethode genannt. Sie ist die am häufigsten angewandte Methode bei der Berechnung der Steuern im Zusammenhang mit der privaten Nutzung von Autos.

Bei der 1-Prozent-Regel handelt es sich um eine pauschale Methode zur Bestimmung des geldwerten Vorteils bei der persönlichen Nutzung eines Firmenwagens. Die Berechnung ist ziemlich simpel. Man geht wie folgt vor:

Für den geldwerten Vorteil wird 1 % des Bruttolistenpreises des Fahrzeugs pro Monat angesetzt.

Was ist der Bruttolistenpreis?

Der Bruttolistenpreis ist der Betrag, den der Hersteller für das Fahrzeug inklusive Umsatzsteuer und aller Sonderausstattungen ab Werk (z. B. Navi, Ledersitze), aber ohne lokale Händlerrabatte oder Überführungskosten ansetzt.

Die 1-Prozent-Regel wird daher insbesondere von Arbeitnehmenden angewandt, die ihren Firmenwagen nur gelegentlich privat nutzen.

Der geldwerte Vorteil wird immer mit 1 % des Bruttolistenpreises berechnet, auch wenn der tatsächliche Wert des Fahrzeugs niedriger ist (wie z. B. bei Gebrauchtwagen). Die tatsächlichen Anschaffungskosten spielen bei dieser Regelung keine Rolle. Auch der genaue Nutzungsanteil wird bei der 1-Prozent-Regel nicht zur Berechnung hinzugezogen.

Beispiel

Angaben zum Firmenwagen:

-

Kaufpreis beim Händler (inkl. Rabatt): 40.000 Euro

-

Bruttolistenpreis (inkl. Sonderausstattung ab Werk): 45.000 Euro

Mitarbeiterin X nutzt diesen Dienstwagen regelmäßig. Der Anteil der betrieblichen Nutzung beträgt 65 Prozent (notwendiges Betriebsvermögen). Damit ist die Anwendung der 1-Prozent-Methode zulässig.

Es ergibt sich folgendes Bild: Vom Bruttolistenpreis (45.000 Euro) wird 1 Prozent berechnet. Das sind 450 Euro. Mitarbeiterin X muss daher monatlich 450 Euro als geldwerten Vorteil versteuern. Der niedrigere Kaufpreis beim Händler spielt für die Steuer keine Rolle.

Fahrten zwischen Wohnung und Arbeitsstätte bei der 1-Prozent-Methode

0,03%-Regelung

Die 0,03 %-Regelung ist ein zusätzlicher geldwerter Vorteil zur 1 %-Regelung für die Nutzung eines Firmenwagens für Fahrten zwischen Wohnung und Arbeitsstätte.

Wichtig: Für Elektrofahrzeuge und Plug-in-Hybride gelten reduzierte Bemessungsgrundlagen. Bei der Kilometerbesteuerung für Fahrten zwischen Wohnung und Arbeitsstätte wird bei E-Autos ebenfalls nur ein Viertel (bzw. die Hälfte bei Hybriden) des Bruttolistenpreises angesetzt. Details dazu finden Sie im Abschnitt zu E-Fahrzeugen weiter unten.

Bei regelmäßigen Fahrten mit dem Firmenwagen zwischen Wohnung und Arbeitsstätte werden ergänzend zu dem geldwerten Vorteil, der sich aus der Berechnung nach der 1%-Regel ergibt, pauschal zusätzlich 0,03 % des Bruttolistenpreises des Fahrzeugs pro Entfernungskilometer berechnet.

Die Fahrt zwischen Wohnung und erster Tätigkeitsstätte gilt jedoch als einfache Fahrt. Beträgt der tägliche Arbeitsweg von Arbeitnehmerin X insgesamt 40 km, werden demnach nur einmal pauschal 20 km als einfache Fahrt berücksichtigt – egal an wievielen Tagen Beschäftigte tatsächlich zur Arbeit fahren.

Brutto-Listenpreis des Fahrzeugs: 40.000 Euro

Entfernung zwischen Wohnung und Arbeitsstätte: 20 km

Geldwerter Vorteil für Fahrten zwischen Wohnsitz und Unternehmen: 0,03 % von 40.000 € = 12 €; 12 € x 20 km = 240 €

Das bedeutet: Zusätzlich zu dem geldwerten Vorteil, der sich aus der 1%-Regelung ergibt, sind monatlich (in diesem Beispiel) weitere 240 Euro zu versteuern, wenn man den Firmenwagen für das Pendeln zur Arbeit nutzt.

0,002 %-Regelung (Einzelfahrtbewertung)

Wenn Beschäftigte nicht täglich mit dem Auto zur Arbeit pendeln, kann es deutlich günstiger sein, nicht die Monatspauschale (0,03 %) zu wählen, sondern die tatsächlichen Tage abzurechnen.

Hier gilt: Anstelle der 0,03 %-Pauschale werden die einzelnen Fahrten mit nur 0,002 % des Bruttolistenpreises pro Entfernungskilometer berechnet. Diese Methode lohnt sich immer dann, wenn Arbeitnehmende an weniger als 15 Tagen im Monat tatsächlich ins Büro fahren (z. B. bei Homeoffice-Regelungen).

Beispiel bei 10 Tagen Büropraxis:

-

Bruttolistenpreis: 45.000 Euro

-

Entfernung: 20 km

-

Rechnung: 45.000 € × 0,002 % = 0,90 € pro km.

-

0,90 € × 20 km × 10 Tage = 180 Euro (statt 270 Euro bei der 0,03 %-Pauschale).

Mitarbeitende mit hoher Reisetätigkeit nutzen für ihre Dienstfahrten meist den Firmenwagen. Während die manuelle Verwaltung und Abrechnung dieser Fahrten für Unternehmen oft sehr mühsam ist, lässt sich der gesamte Prozess über die Reisekosten-Software von Factorial effizient und unkompliziert abwickeln.

Fahrtenbuch

Eine weitere Methode ist die Nutzung eines Fahrtenbuches. Dieser Ansatz ist weitaus aufwändiger und wird daher seltener verwendet.

Bei einem solchen Verfahren wird der geldwerte Vorteil für die private Nutzung eines Firmenwagens nach den tatsächlichen Kosten der Privatfahrten ermittelt. Dazu müssen alle Fahrten mit dem Firmenwagen lückenlos und geordnet in einem Fahrtenbuch dokumentiert werden.

In dem Fahrtenbuch werden sowohl private als auch dienstliche Fahrten eingetragen.

Für dienstliche Fahrten müssen im Fahrtenbuch folgende Angaben gemacht werden:

- Datum der Fahrt

- Strecke (Reiseziel und Ausgangsort)

- Zweck der Fahrt

- Kilometerstand

Bei Privatfahrten reichen die Kilometerangaben. Für die Fahrten zwischen Wohnort und erster Arbeitsstätte genügen kurze Vermerke.

Wichtig: Das Finanzamt stellt hohe Anforderungen an ein Fahrtenbuch. Achten Sie auf lückenlose, zeitnahe und ordnungsgemäße Aufzeichnung – andernfalls riskieren Sie die Aberkennung und automatische Umstellung auf die 1-Prozent-Regelung. Elektronische Fahrtenbücher sind zulässig, sofern nachträgliche Änderungen technisch ausgeschlossen oder vollständig dokumentiert sind (BFH-Beschluss vom 12. Januar 2024, VI B 37/23). Fahrtenbuch-Software erleichtert die rechtssichere Führung erheblich.

Die ordnungsgemäße Führung des Fahrtenbuchs ist in § 6 des Einkommenssteuergesetzes (EStG) festgelegt. Wer sein Fahrtenbuch nicht korrekt geführt hat, muss mit einer pauschalen Besteuerung (der 1-Prozent-Regelung) rechnen.

Wichtig: Unabhängig davon, ob die Fahrtenbücher digital oder analog geführt werden, gilt eine Aufbewahrungspflicht von 10 Jahren.

Um den geldwerten Vorteil bei der Fahrtenbuch-Methode herauszufinden, werden die Gesamtkosten des Fahrzeugs herangezogen. Zu den Gesamtkosten gehören alle Kosten, die im Zusammenhang mit dem Fahrzeug anfallen, z. B. Anschaffungskosten, Leasingraten, Kfz-Steuer, Versicherung, Benzin, Wartung und Reparaturen.

Darüber hinaus wird der tatsächliche Nutzungsvorteil bei dieser Methode berechnet. Der private Nutzungswert eines Fahrzeugs entspricht dem Anteil der Gesamtkosten, der auf private Fahrten entfällt, im Verhältnis zur Gesamtfahrleistung.

Beispiel

Die jährlichen Fahrzeugkosten betragen 12.000 € brutto, einschließlich Abschreibung. Im gesamten Jahr legt der Arbeitnehmer X 50.000 km mit dem Pkw zurück, davon 4.000 km für Privatfahrten und 10.000 km für Fahrten zwischen Wohnung und Arbeitsstätte. Der Listenpreis des Wagens beträgt 40.000 €, die Entfernung zur Arbeit beträgt 20 km.

Berechnung nach der Fahrtenbuch-Methode:

Kosten pro km: 12.000 € / 50.000 km = 0,24 € pro km

Geldwerter Vorteil: (4.000 km + 10.000 km) x 0,24 € = 14.000 km x 0,24 € = 3.360 €.

Schauen wir uns in einem weiteren Beispiel an, was der gleiche Arbeitnehmer nach der 1-Prozent-Berechnung bezahlen würde:

Privatfahrten: 40.000 € x 1 % x 12 Monate = 4.800 €.

Fahrten zur Arbeit: 40.000 € x 0,03 % x 20 km x 12 Monate = 2.880 €.

Geldwerter Vorteil: 4.800 € + 2.880 € = 7.680 €.

In diesem Beispiel würde der Arbeitnehmende also wesentlich weniger versteuern müssen, wenn er sich für die Fahrtenbuch-Methode entscheidet.

Die Fahrtenbuch-Methode ist zwar aufwändiger als die 1-Prozent-Regelung, kann aber unter Umständen günstiger sein. Wann das der Fall ist, erklären wir im nächsten Abschnitt.

Firmenwagenrechner

Im Internet können Sie auf zahlreiche Online-Rechner zurückgreifen. Diese helfen Ihnen, einen ersten Überblick zu erhalten, welche Methode sich für Sie am besten eignet.

Wann lohnt sich die Fahrtenbuch-Methode und wann die 1-Prozent-Regel?

Ob die Fahrtenbuch-Methode oder die 1%-Regelung für Sie günstiger ist, hängt von verschiedenen Faktoren ab. Schauen wir uns im nächsten Abschnitt an, wann sich welche Methode lohnt.

Wann sich die Fahrtenbuch-Methode rentiert:

Die Anwendung der Fahrtenbuch-Methode ist vor allem dann sinnvoll, wenn Beschäftigte nicht so häufig mit dem Firmenwagen Privatfahrten unternehmen. Zudem ist diese Methode lohnenswert, wenn das Auto unter Listenpreis gekauft wurde. Das heißt, dass sich die Methode beispielsweise bei Gebrauchtwagen lohnt.

Wann lohnt sich die 1%-Regel?

Dieses Verfahren rentiert sich besonders, wenn Arbeitnehmende sehr oft mit dem Firmenwagen privat unterwegs sind. Außerdem ist die 1-Prozent-Regelung vorteilhafter, wenn Sie sich für einen Firmenwagen mit niedrigem Listenpreis entscheiden. Wichtig: Ein Wechsel zwischen beiden Methoden ist grundsätzlich nur zum Jahreswechsel möglich. Laut BMF-Schreiben vom 3. März 2022 ist jedoch ein rückwirkender Wechsel für das gesamte Kalenderjahr bis zur Ausstellung der Lohnsteuerbescheinigung beim Lohnsteuerabzug zulässig.

Firmenwagen und Elektroautos: Sonderregelungen und Steuervorteile

Wer einen rein elektrischen Firmenwagen fährt, profitiert von erheblichen Steuervorteilen. Statt der üblichen 1 Prozent des Bruttolistenpreises sind für die private Nutzung bei E-Autos bis zu einem Bruttolistenpreis von 100.000 Euro lediglich 0,25 Prozent monatlich zu versteuern (sog. Viertelregelung). Diese Grenze wurde durch das Gesetz vom 14. Juli 2025 von zuvor 70.000 Euro auf 100.000 Euro angehoben. Liegt der Listenpreis darüber, gelten 0,5 Prozent. Die Begünstigung gilt bis Ende 2030.

Auch für Plug-in-Hybride gibt es eine Halbierung der Bemessungsgrundlage (0,5-Prozent-Regelung) – aber nur, wenn das Fahrzeug ab 2025 eine elektrische Mindestreichweite von mindestens 80 Kilometern erreicht oder höchstens 50 g CO₂/km ausstößt. Ältere Hybride, die vor 2025 überlassen wurden, behalten ihre bisherige Einstufung.

Zusätzlich dürfen Unternehmen neue Elektrofahrzeuge, die zwischen dem 1. Juli 2025 und dem 31. Dezember 2027 angeschafft werden, im ersten Jahr mit 75 Prozent abschreiben (Sonderabschreibung „Investitionsbooster“). Diese gilt jedoch ausschließlich für gekaufte, nicht für geleaste Fahrzeuge.

Die reduzierten Steuersätze gelten entsprechend auch bei der Kilometerbesteuerung für Fahrten zwischen Wohnung und Arbeitsstätte sowie bei der Fahrtenbuchmethode.

FAQ: Häufige gestellte Fragen zum Firmenwagen

Bei welchem Gehalt lohnt sich ein Firmenwagen?

Es gibt keine feste Gehaltsschwelle, ab der sich ein Dienstwagen pauschal lohnt. Entscheidend ist der individuelle Vergleich: Ein Firmenwagen ist dann attraktiv, wenn die monatliche Steuerlast (Geldwerter Vorteil) niedriger ist als die Kosten für Anschaffung, Versicherung, Wartung und Sprit eines privaten Pkw. Da der geldwerte Vorteil das zu versteuernde Einkommen erhöht, wirkt er sich bei höheren Steuersätzen (höherem Gehalt) stärker aus, wird aber oft durch die Ersparnis der privaten Fixkosten kompensiert.

Was ist der Unterschied zwischen Dienstwagen und Firmenwagen?

Die Begriffe Firmenwagen und Dienstwagen werden im deutschen Sprachgebrauch synonym verwendet. Beide bezeichnen ein Fahrzeug, das auf ein Unternehmen zugelassen ist und Mitarbeitenden für dienstliche – und ggf. auch private – Zwecke zur Verfügung gestellt wird.

Wie viel darf man mit dem Firmenwagen privat fahren?

Es gibt keine gesetzliche Kilometerbegrenzung für private Fahrten mit dem Firmenwagen. Maßgeblich ist die vertragliche Regelung im Überlassungsvertrag. Erlauben Arbeitgebende die private Nutzung, ist diese unbegrenzt möglich – der geldwerte Vorteil wird unabhängig von der Kilometerzahl pauschal per 1-Prozent-Regel oder exakt per Fahrtenbuch versteuert.

Was kostet mich ein Firmenwagen im Monat?

Steuern für Mitarbeitende fallen nur an, wenn der Wagen auch privat genutzt werden darf. In diesem Fall wird bei der 1-Prozent-Regel jeden Monat pauschal 1 % vom Listenpreis des Autos versteuert – egal, wie viel man tatsächlich privat fährt. Dienstfahrten sind immer steuerfrei.

Ein einfaches Beispiel: Darf ein Mitarbeiter X seinen 40.000 € teuren Dienstwagen auch privat nutzen, werden monatlich 400 € versteuert. Bei einem Bruttogehalt von 4.000 € bekommt er also etwa 150 € weniger Netto ausgezahlt.

Wer den Wagen fast nur dienstlich und kaum privat nutzt, sollte ein Fahrtenbuch führen. Dann werden nur die echten Privatkilometer versteuert, was oft deutlich günstiger ist als die 1-Prozent-Pauschale.