Immer weniger Menschen in Deutschland können es sich leisten zu sparen. Dennoch ist es enorm wichtig, gewisse Rücklagen zu bilden und für das Alter vorzusorgen.

Eine Möglichkeit, die Arbeitnehmenden das Sparen erleichtert und Vorteile sowohl für Beschäftigte als auch für Arbeitgebende bringt, sind die sogenannten vermögenswirksamen Leistungen (VL).

Was genau versteht man unter diesen Geldleistungen? Haben Arbeitnehmende einen Anspruch darauf? Und wie sieht die staatliche Förderung aus? Diese und mehr Fragen beantworten wir im folgenden Beitrag.

Key Facts

- Arbeitgebende können vermögenswirksame Leistungen (VL) an ihre Angestellten zahlen, um diese bei Vermögensaufbau zu unterstützen.

- Einen Anspruch auf VL haben Arbeitnehmende nur, wenn diese in ihrem Arbeitsvertrag tariflich festgelegt sind.

- Staatliche Förderung ist durch die Arbeitnehmersparzulage geregelt und kann bis zu einer gewissen Einkommensgrenze zusätzlich beantragt werden.

- Was sind vermögenswirksame Leistungen?

- Wer hat Anspruch auf VL?

- Vermögenswirksame Leistungen – Wie viel zahlt der Arbeitgebende?

- Sparen mit vermögenswirksamen Leistungen

- Sind vermögenswirksame Leistungen steuerpflichtig?

Was sind vermögenswirksame Leistungen?

Vermögenswirksame Leistungen, auch unter den Abkürzungen VL und VWL bekannt, sind freiwillige Zahlungen vom Arbeitgebenden mit dem Zweck, ihre Angestellten beim Vermögensaufbau zu unterstützen.

Geregelt sind VL im fünften Vermögensbildungsgesetz (5. VermBG).

Diese Zahlungen sind also keine Pflicht, sondern eine optionale Förderung von Arbeitnehmenden. Dabei werden die Gelder normalerweise nicht direkt auf das Konto des Angestellten überwiesen, sondern in einem Sparvertrag angelegt, welcher vom Arbeitnehmenden abgeschlossen wurde und bis zu dessen Auslauf unangetastet bleibt.

Angestellte können zwischen verschiedenen Anlageformen wählen, beispielsweise Aktienfonds oder einem Bausparvertrag. Zusätzlich ist eine staatliche Förderung möglich, welche durch die sogenannte Arbeitnehmersparzulage definiert ist und in Abhängigkeit von den Einkommensgrenzen der Beschäftigten ausgezahlt wird.

Verbindlich geregelt sind VL lediglich in einigen Branchen, in denen Arbeitnehmende über einen Tarifvertrag angestellt sind. Dies ist unter anderem im öffentlichen Dienst oder auch in der Metall- und Elektroindustrie oft der Fall.

Wer hat Anspruch auf VL?

Arbeitgebende sind nur in der Pflicht, vermögenswirksame Leistungen zu zahlen, wenn diese im Tarifvertrag festgeschrieben sind. Ansonsten sind VL-Zahlungen freiwillig.

Welche Berufsgruppen können also entsprechende Leistungen erhalten?

- Angestellte

- Beamte

- Richter*innen

- Soldat*innen

- Auszubildende

Auszahlung erst nach Probezeit

Für gewöhnlich beginnen vermögenswirksame Leistungen erst nach Beendigung der Probezeit. Der Grund: Der Arbeitnehmende muss einen mehrjährigen Sparvertrag abschließen, um derartige Geldleistungen zu erhalten.

Es wäre wenig zielführend, diesen Vertrag in einem Zeitraum abzuschließen, in dem das Beschäftigungsverhältnis noch unsicher ist und mit einer zweiwöchigen Frist gekündigt werden kann.

Vermögenswirksame Leistungen – Wie viel zahlt der Arbeitgebende?

Sofern nicht tariflich vorgeschrieben, können Sie als Arbeitgebender selbst entscheiden, ob sie VL-Zahlungen an ihre Mitarbeitenden ausrichten wollen oder nicht.

Die Höhe des Betrags können sie ebenfalls bestimmen – die monatlichen Leistungen dürfen 6,65 Euro allerdings nicht unterschreiten und betragen in der Regel maximal 40 Euro. Zu beachten ist, dass der Arbeitnehmeranteil direkt in die Anlageform eingezahlt wird und nicht auf das reguläre Gehaltskonto des Angestellten eingeht.

Entscheiden Sie sich für die Zahlung vermögenswirksamer Leistungen, sollten Sie sicherstellen, dass jeder Angestellte den gleichen Betrag ausgezahlt bekommt.

Was spricht für die VL-Zahlung aus Unternehmenssicht?

Ähnlich wie bei der betrieblichen Altersvorsorge und anderen Benefits steigert die Zahlung vermögenswirksamer Leistungen die Attraktivität als Arbeitgebender.

In einem Arbeitsmarkt, der von Fachkräftemangel und starker Fluktuation geprägt ist, kann dies durchaus ein entscheidender Faktor sein und zu einer höheren Mitarbeiterbindung beitragen.

Wissenswertes für Arbeitnehmende

Angestellte haben die Möglichkeit, die monatlichen Beiträge mit ihrem eigenen Verdienst noch aufzustocken.

Beschäftigte, die nicht von vermögenswirksamen Leistungen ihres Unternehmens profitieren, können dennoch einen Teil ihres Gehalts in VL-Sparverträge investieren, um die Spar-Förderung durch den Staat in Anspruch nehmen zu können.

Das Geld, welches der Arbeitnehmende in diesem Fall selbst beisteuert, geht direkt von seinem Gehalt ab und wird noch vom Arbeitgebenden auf die Sparanlage überwiesen.

VL-Sparverträge zum Vermögensaufbau

Sinnvoll ist diese Zukunftsinvestition auf jeden Fall: Arbeitnehmende können nicht nur sparen, um sich finanzielle Wünsche zu erfüllen, sondern kümmern sich durch altersvorsorgewirksame Leistungen oft gleichzeitig um die Sicherung ihres Lebensunterhalts oder Besitzes im Alter.

Sparen mit vermögenswirksamen Leistungen

In Anbetracht der Tatsache, dass VL-Zahlungen auf das Konto eines Sparvertrags eingehen und nicht auf das Gehaltskonto des Arbeitnehmenden, fällt die Vermögensbildung für viele Menschen sicherlich leichter.

Das Geld bleibt bis zum Ende des Vertrags unangetastet und kann nicht einfach abgehoben werden.

Laufzeit eines Sparvertrags

Unabhängig von der Anlageform beträgt die Vertragslaufzeit 6 Jahre, wobei ein Zugriff auf das gesparte Vermögen erst nach einem siebten Ruhejahr möglich ist.

Ein Folgevertrag kann allerdings bereits nach dem sechsten Jahr des Sparvertrags gestellt werden.

Was passiert bei einer Kündigung?

Wird das Arbeitsverhältnis gekündigt, kann der Sparvertrag auf den nachfolgenden Arbeitgebenden übertragen werden. Dieser ist dennoch nicht dazu verpflichtet, die vermögenswirksamen Leistungen weiterzuzahlen.

Trotzdem kann der Sparvertrag fortgeführt werden, indem der Beschäftigte selbst die regelmäßigen Beitragszahlungen übernimmt. Generell kann es jedoch passieren, dass die Arbeitnehmersparzulage verloren geht.

Wird der Sparvertrag nach einer Kündigung nicht fortgeführt, wird das angesparte Vermögen dem ehemaligen Angestellten in der Regel schlichtweg ausgezahlt.

Welche Anlageformen gibt es?

Welche Anlageform die richtige ist, kann der Arbeitnehmende selbst entscheiden. Dabei sollte er oder sie darauf achten, dass die Sparanlage im Einklang mit den individuellen Zielen und Bedürfnissen steht.

Folgende Möglichkeiten stehen zur Auswahl:

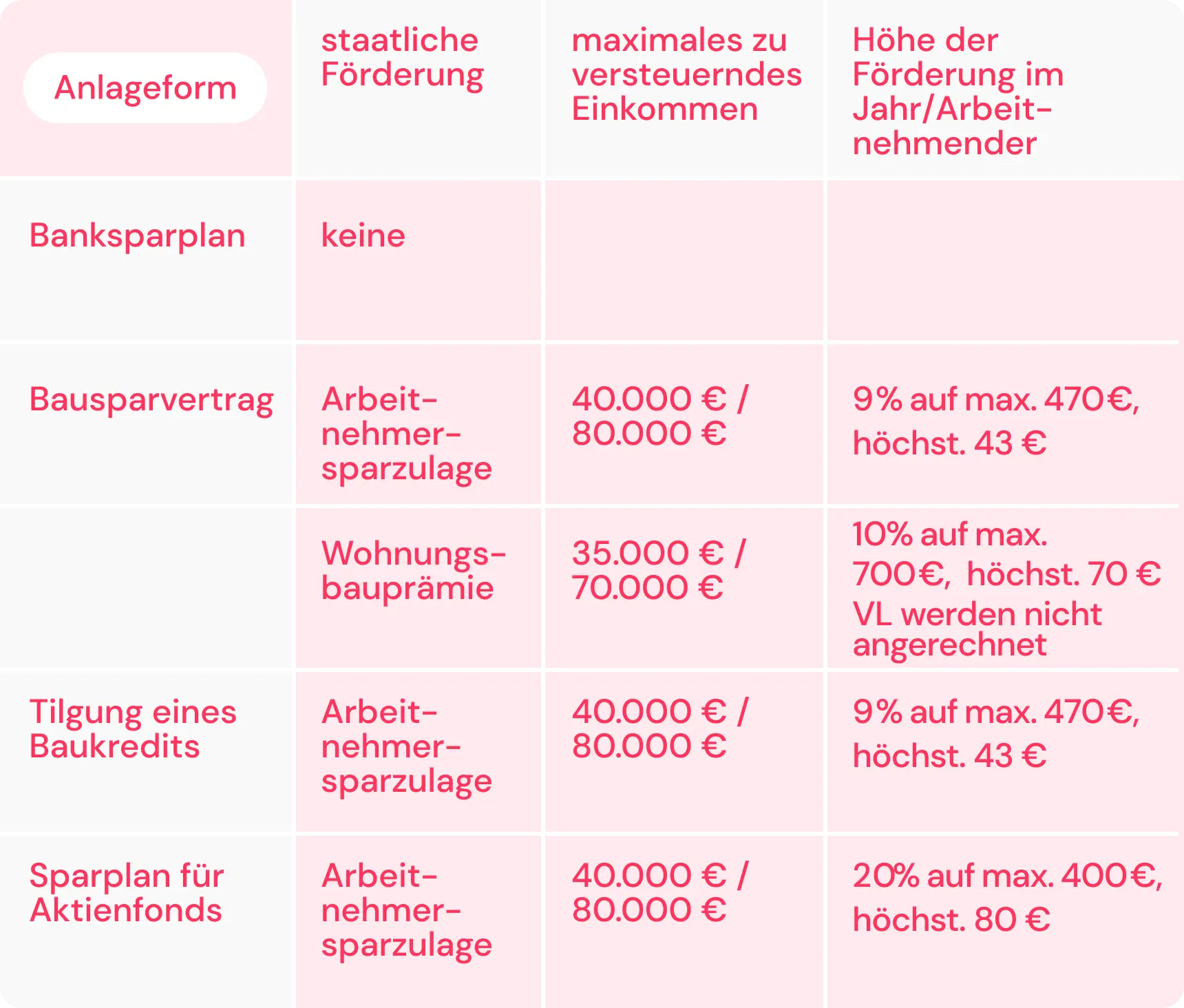

Bausparvertrag

Wer plant, in Zukunft eine eigene Immobilie zu erwerben, zu renovieren oder gar neu zu bauen, kann sich für den VL-Bausparvertrag entscheiden. Dieser setzt sich in der Regel aus einem Sparplan und einem Kredit zur Immobilienfinanzierung zusammen, dem Bauspardarlehen.

Sobald ein gewisser (vertraglich festgelegter) Prozentsatz der Bausparsumme erreicht ist, kann der Vertragsnehmende das Darlehen in Anspruch nehmen und es beispielsweise für die Modernisierung einer Immobilie verwenden. Das Darlehen kann bei niedrigen Zinsen zurückgezahlt werden.

Vorteile eines Bausparkontos sind feste Zinssätze und die Aussicht auf staatliche Förderungen: Neben der Arbeitnehmersparzulage besteht die Option der Wohnungsbauprämie.

Letztere wird allerdings nur gewährt, wenn das Jahreseinkommen einen Wert von 35.000 Euro bei Alleinstehenden bzw. 75.000 Euro bei Lebenspartnern nicht überschreitet.

Fondssparplan

Bei einem VL-Fondssparplan besteht die Chance auf eine hohe Rendite, gleichzeitig aber auch ein größeres Risiko. Die vermögenswirksamen Leistungen fließen hierbei in einen Investmentfonds, welcher von langfristigen Marktentwicklungen profitiert und daher eine gute Möglichkeit für eine Langzeitinvestition darstellt.

Da die Anlage im Falle eines Fondssparplans abhängig von Kursschwankungen aufgrund von wirtschaftlichen und Börsenentwicklungen ist, kann das Ergebnis nach den sieben Jahren allerdings auch weniger gewinnbringend ausfallen.

Die staatliche Förderung bei einem Fondssparplan beläuft sich auf 20 Prozent der eingezahlten Summe und beträgt maximal 80 Euro im Jahr.

Banksparplan

Arbeitnehmende, die so wenig Risiko wie möglich eingehen wollen, können den VL-Banksparplan in Betracht ziehen. Diese Form der Anlage ist zwar gebührenfrei – Investierende müssen allerdings auf einen staatlichen Zuschuss verzichten.

Der Vorteil des VL-Banksparplans? Nach Auszahlung der Anlage steht den Angestellten der Betrag zur freien Verfügung.

Baukredit

Haben Beschäftigte bereits ein Bauspardarlehen, das es abzuzahlen gilt, können die vermögenswirksamen Leistungen auch hierfür eingesetzt werden. Besonders sinnvoll ist diese VL-Anlageform, wenn die Zinsen bei der Tilgung des Darlehens höher sind als die Renditen bei alternativen Möglichkeiten.

Betriebliche Altersvorsorge

Viele Unternehmen bieten eine betriebliche Altersvorsorge (bAV) an, um die Attraktivität als Arbeitgebender zu steigern. Vermögenswirksame Leistungen können ebenfalls in die Betriebsrente eingezahlt werden.

Dies bietet Vorteile in Bezug auf die Steuer – bei Auszahlung der bAV werden Steuern und Sozialabgaben aber dennoch fällig. Außerdem ist keine staatliche Förderung möglich.

Arbeitnehmersparzulage – Wann erhält man eine staatliche Förderung?

Zuschüsse von Seiten des Staates hängen von den Einkommensgrenzen ab. Der Gedanke dahinter: Geringverdienenden einen Anreiz geben, trotz ihres nicht allzu hoch ausfallenden Arbeitslohns in die eigene Zukunft zu investieren und Vermögen aufzubauen.

Die Arbeitnehmersparzulage hat nichts mehr mit den Arbeitgebenden zu tun, sondern muss eigenständig von den Angestellten beantragt werden.

Im Zuge des Zukunftsfinanzierungsgesetzes, welches im Januar 2024 in Kraft trat, hat die Bundesregierung die jeweilige Obergrenze für die staatliche Beteiligung an vermögenswirksamen Leistungen auf den doppelten Betrag erhöht: Die Einkommensgrenzen liegen nun bei 40.000 Euro für Ledige und 80.000 Euro für Verheiratete. Die Anzahl der Anspruchsberechtigten weitet sich damit auf 13,8 Millionen Menschen in Deutschland aus.

Laut fünftem Vermögensbildungsgesetz fallen die Einkommensgrenzen folgendermaßen aus:

Beispiel: Bausparvertrag

Ein Geringverdiener mit einem Jahresgehalt von 18.000 Euro möchte von der Arbeitnehmersparzulage profitieren und richtet dafür einen VL-Bausparvertrag ein. Seine Arbeitgeberin steuert monatlich 30 Euro bei. Um die maximale staatliche Förderung zu erreichen, zahlt der Arbeitnehmer zusätzlich 20 Euro pro Monat aus eigener Tasche.

Somit werden insgesamt 50 Euro pro Monat in den Vertrag eingezahlt. Die 20 Euro Arbeitnehmeranteil werden dabei vom Nettolohn abgezogen, während der Arbeitgeberanteil zusätzlich zum Gehalt gezahlt wird.

Die staatliche Finanzhilfe eines VL-Bausparvertrags beläuft sich auf 9 Prozent. Insgesamt umfasst die jährliche Einzahlung also 12 × (30 + 20) = 600 Euro. Multipliziert mit dem Förderungssatz von 9 Prozent erhält man einen Wert von 54 Euro.

Berechnung:

- Beitrag der Arbeitgeberin: 30 Euro monatlich, also 360 Euro pro Jahr

- Einzahlung durch den Arbeitnehmer: 20 Euro im Monat, d. h. 240 Euro pro Jahr

- Gesamte monatliche Einzahlung: 30 + 20 = 50 Euro

- Jährliche Gesamteinzahlung: 12 × 50 = 600 Euro

- Förderungssatz für VL-Bausparvertrag: 9 %

- Staatliche Förderung pro Jahr: 600 × 0.09 = 54 Euro

Sind vermögenswirksame Leistungen steuerpflichtig?

Kurz gesagt: Ja. Die VL-Zahlung von Arbeitgeberseite wird auf das Bruttogehalt des Beschäftigten gerechnet. Verdient dieser zum Beispiel regulär 2.000 Euro monatlich und der Arbeitgebende steuert 40 Euro vermögenswirksame Leistungen bei, steigt der Betrag durch diese Änderung auf 2.040 Euro monatlichen Bruttoverdienst.

Aufgrund des um 40 Euro erhöhten Gehalts werden entsprechend etwas mehr Steuern und Sozialleistungen fällig und das Nettoeinkommen sinkt geringfügig. Im Gegenzug profitiert der Arbeitnehmende von seiner über die Jahre wachsenden Sparanlage

Freistellungsauftrag

Arbeitnehmende sollten unbedingt einen Freistellungsauftrag bei ihrer Bank anmelden. Bis zu einer Höhe von 1.000 Euro (für Alleinstehende) sind die Gewinne aus der VL-Sparanlage demnach steuerfrei. Überschreitet das erwirtschaftete Kapital diesen Wert oder wurde kein Antrag gestellt, ist der Arbeitnehmende zur Zahlung von Abgeltungssteuer verpflichtet.

Abrechnung

Für Arbeitgebende ist die Zahlung vermögenswirksamer Leistungen kein großartiger Mehraufwand. Änderungen wie vermögenswirksame Leistungen müssen lediglich korrekt verbucht werden. Dafür können Unternehmen eine entsprechende Lohnabrechnungssoftware nutzen. Die HR Software Factorial ermöglicht Ihnen beispielsweise einen Überblick über jegliche Kosten, Verträge und Abrechnungsdetails Ihrer Mitarbeitenden.