Als motivierende Alternative zur Gehaltserhöhung ermöglichen Sachbezüge es Unternehmen, besonderes Engagement direkt zu belohnen. Da diese Zuwendungen bis zu den gesetzlichen Grenzen steuer- und sozialversicherungsfrei sind, kommt der Bruttowert netto beim Team an.

Jedes Jahr legt die Regierung neue Sachbezugswerte fest, an denen sich Arbeitgebende orientieren können. Im folgenden Beitrag stellen wir die Werte vor und erläutern Wichtiges zum Thema Sachbezugswerte.

Kurz erklärt:

- Sachbezugswerte sind gesetzlich festgelegte Werte zur Bewertung von Sachleistungen wie Verpflegung und Unterkunft, die Arbeitgebende ihren Mitarbeitenden gewähren.

- Wie hoch ist der Sachbezugswert 2026?

-

- Verpflegung 345 Euro monatlich (Frühstück 2,37 Euro/Tag, Mittag-/Abendessen 4,57 Euro/Tag)

- Unterkunft 285 Euro monatlich

- Die steuerfreie Freigrenze beträgt 50 Euro pro Person und Monat.

Was versteht man unter Sachbezugswert?

Definition Sachbezugswerte

Bei den Sachbezugswerten handelt es sich um fiktive Werte, die der Gesetzgeber für die Bewertung von Sachbezügen festgelegt hat.

Sachbezüge sind Leistungen des Arbeitgebenden an die Arbeitnehmenden die nicht in Geld, sondern in Form von Sachleistungen erbracht werden. Dazu gehören beispielsweise freie Verpflegung, freie Unterkunft, Dienstwagen, Geschenke oder ein Zuschuss zu bestimmten Aufwendungen.

Geregelt sind diese im Einkommenssteuergesetz, § 8 Abs. 2 EStG.

Arbeitgebende haben. die Möglichkeit, ihren Angestellten Gutscheine bzw. einen bestimmten Beitrag für ein Mittagessen auszuhändigen.

Die Sachbezugswerte sind für die Berechnung der Steuern und Sozialversicherungsbeiträge von Sachbezügen relevant. Sachbezüge, die den Sachbezugswert übersteigen, sind steuer- und sozialversicherungspflichtig, alles, was darunter fällt, ist beitragsfrei.

Sachbezüge werden regelmäßig dazu genutzt, das Gehalt von Mitarbeitende beitragsfrei aufzubessern.

Viele Arbeitgebende nutzen das Potenzial dieser Leistung jedoch nicht. Eine IPSOS-Studie im Auftrag von Edenred aus dem Jahr 2023 zeigt: Zwar nutzen 54 Prozent der befragten Unternehmen den 50-Euro-Sachbezug monatlich, doch viele schöpfen ihn nicht voll aus. 11 Prozent gewähren Benefifits nur sechs- bis elfmal im Jahr, 29 Prozent sogar nur ein- bis fünfmal jährlich. Die häufigsten Hürden: fehlende Informationen (27 Prozent) und Zeitmangel (30 Prozent). Eine weitere Prognos-Studie von 2024 belegt zudem das volkswirtschaftliche Potenzial: Jeder zusätzliche Euro, der durch Essensgutscheine in die Wirtschaft fließt, generiert 77 Cent an Wertschöpfung und 39 Cent an staatlichen Mehreinnahmen.

Worin unterscheiden sich geldwerter Vorteil und Sachbezug?

Grundsätzlich ist der Geldwerte Vorteil steuerpflichtig. Sachbezüge können den Arbeitnehmende bis zur gesetzlichen Freigrenze anteilig zum Arbeitsentgelt gewährt werden und bleiben steuerfrei. Sachbezüge sind unentgeltliche oder verbilligte Sach- und Dienstleistungen, die die Arbeitnehmende zusätzlich zum Arbeitslohn erhält. Sobald die Kosten des Sachbezugs die Freigrenze übersteigen, gelten sie als geldwerter Vorteil und müssen versteuert werden.

Finden Sie heraus, wie es Ihren Mitarbeitenden geht und was diese sich wünschen. Denn zufriedene Mitarbeitende bedeuten eine hohe Retention Rate, was sich wiederum positiv auf den Erfolg des Unternehmens auswirkt.

Verordnung zur Änderung der Sozialversicherungsentgeltverordnung 2026

Sozialversicherungsentgeltverordnung

Die Sachbezugswerte werden jährlich vom Bundesministerium für Arbeit und Soziales (BMAS) festgelegt und sind in der Sozialversicherungsentgeltordnung aufgeführt.

Berechnung: Wer legt die Sachbezugswerte fest?

Verbraucherpreise

Sie orientieren sich an den aktuellen Verbraucherpreisen. Für die Sachbezugswerte des Jahres 2026 sind die Preise des Verbraucherpreisindex im Zeitraum Juli 2024 bis Juni 2025 maßgebend. Der Verbraucherpreis für Gaststätten- und Beherbergungsdienstleistungen stieg in diesem Zeitraum um 3,5 Prozent, für Wohnung, Wasser und Energie um 1,2 Prozent.

Sachbezugswerte 2026 Bundesrat

Am 19. Dezember 2025 hat der Bundesrat der 16. Verordnung zur Änderung der Sozialversicherungsentgeltverordnung zugestimmt. Die neuen Sachbezugswerte 2026, die als Bruttobeträge angegeben werden, treten zum 1. Januar 2026 in Kraft.

Höchstwert Arbeitgeberzuschuss für Mittagessen 2026

Arbeitgebende können ab 2026 einen höheren Essenszuschuss gewähren: Pro Arbeitstag sind bis zu 7,67 Euro als Zuschuss zum Mittagessen steuerbegünstigt (2025: 7,50 Euro). Dieser Betrag setzt sich zusammen aus dem amtlichen Sachbezugswert für Mittag- oder Abendessen (4,57 Euro) zuzüglich eines steuerfreien Arbeitgeberzuschusses von 3,10 Euro. Bei 15 Arbeitstagen pro Monat ergibt sich ein maximaler monatlicher Essenszuschuss von 115,05 Euro. Dieser kann in Form von Restaurant-Schecks, digitalen Essensgutscheinen oder Sachbezugskarten gewährt werden.

Beispiele Sachbezüge: Welche Sachbezüge gibt es?

Wichtig ist, dass es sich nicht um eine Geldzahlung handeln darf, um als Sachleistung anerkannt zu werden. Typische Beispiele für Sachbezüge sind:

- Verpflegung:

- Kostenloses Mittagessen in der betriebseigenen Kantine

- Gutscheine für Kantinen oder Restaurants

- Unterkunft:

- Kostenlose Unterbringung im Betrieb

- Zuschuss zur Miete

- Dienstwagen:

- Kostenlose Nutzung eines Dienstwagens für Fahrten zwischen Wohnung und Arbeitsstätte

- Zuschuss zu den Kraftstoffkosten

- Geschenke:

- Geschenke zu besonderen Anlässen, wie Geburtstag, Hochzeit oder Jubiläum

- Zuschüsse zu bestimmten Aufwendungen:

- Zuschuss zu den Kosten für Sport, Kultur oder Bildung

- Zuschuss zu den Kosten für Kinderbetreuung

Vorteile von Sachbezügen für Vorgesetzte

Der Vorteil für Arbeitgebende von Sachbezügen besteht darin, dass sie in der Regel günstiger sind als vergleichbare Geldleistungen.

Sachbezüge stellen für das Unternehmen und den Beschäftigten gleichermaßen eine vorteilhafte Situation dar. Einerseits sind sie ein hervorragendes Motivationsinstrument durch regelmäßige Geschenke im Rahmen der Freigrenze. Andererseits erfahren die Mitarbeitende eine Geste der Wertschätzung.

Darüber hinaus können Sachzuwendungen eine Alternative zu außerordentlichen Gehaltserhöhungen darstellen. Als steuerfreier Sachbezug entfallen für Arbeitnehmende alle oder zumindest die meisten Abgaben. Im Vergleich zu Gehaltserhöhungen, die mit hohen Abgaben belastet sind, profitieren die Mitarbeitende von Sachbezügen deutlich mehr.

Welche anderen Möglichkeiten Vorgesetzte zur Motivation ihres Teams haben und wie die HR-Software von Factorial sie dabei unterstützt, erfahren Sie im folgenden YouTube-Video.

Weitere Vorteile Sachbezüge

Doch die Bereitstellung von Sachbezügen hat neben den steuerlichen Vorteilen und der Motivationsfunktion für Beschäftigte auch noch andere Vorteile für Arbeitgebende. Dazu gehören z. B.:

- Sozialversicherungsrechtliche Vorteile: Arbeitgebende müssen auf Sachbezüge in der Regel keine Sozialversicherungsbeiträge zahlen. Dies kann ebenfalls zu Kosteneinsparungen führen.

- Positives Unternehmensimage: Sachbezüge können das Image des Unternehmens als attraktive Arbeitgebende verbessern. Dies kann sich positiv auf die Arbeitgebermarke und die Rekrutierung von neuen Beschäftigten auswirken.

Tipp!

Für das Unternehmen sind Sachbezüge, einschließlich der damit verbundenen Abgabenlast, immer abzugsfähige Betriebsausgaben.

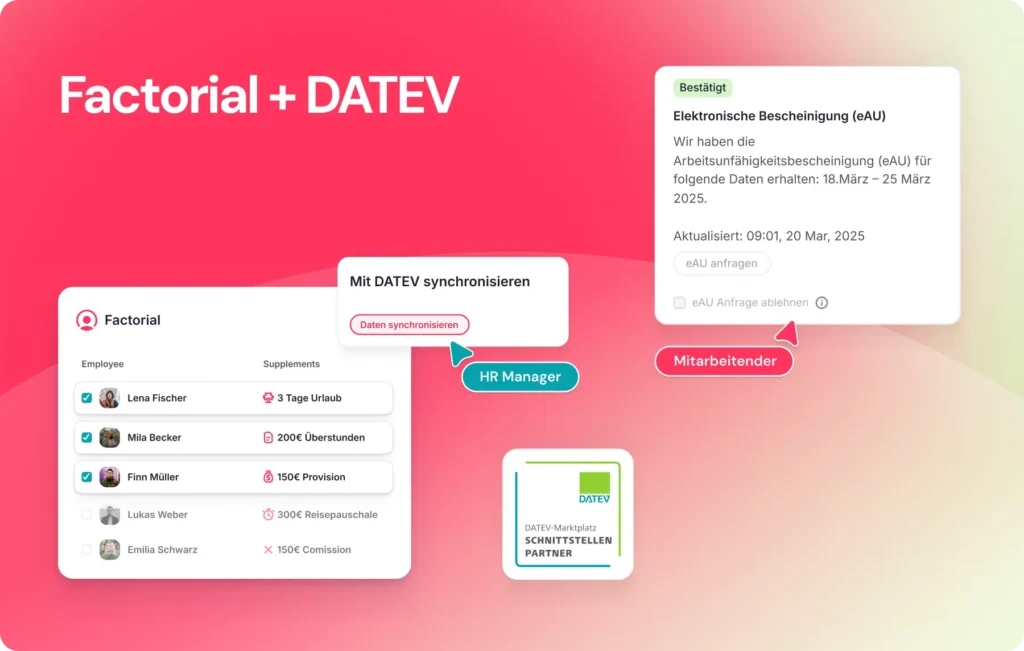

Zudem kann ein Tool wie Factorial hilfreich sein, Sachbezüge korrekt zu handhaben. So können bei der vorbereitenden Gehaltsabrechnung mit Factorial auch Zulagen (wie etwa Mahlzeiten) abgebildet werden. Zudem ist Factorial offizieller Schnittstellenpartner von DATEV, d.h. alle abrechnungsrelevanten Daten und Sachbezugswerte lassen sich nahtlos und fehlerfrei an das DATEV-System Ihres Steuerbüros übertragen.

Steuerliche Behandlung – Wie werden Sachbezugswerte versteuert?

Wann sind Sachbezüge steuerfrei?

Sachbezüge sind steuerfrei, wenn sie den Sachbezugswert nicht übersteigen. Der Sachbezugswert ist ein gesetzlich festgelegter Wert, der den geldwerten Vorteil von Sachbezügen bestimmt. Er regelt sozusagen die steuerfreie Freigrenze für Sachbezüge.

Für das Jahr 2025 betrug die Sachbezugsfreigrenze 50 Euro pro Mitarbeitenden und Monat. Das bedeutet, dass Sachbezüge bis zu einem Gesamtwert von 50 Euro pro Beschäftigten und Monat steuerfrei sind. Für das Jahr 2026 hat sich daran nichts geändert.

Was passiert, wenn Sachbezüge den Wert übersteigen?

Sachbezüge, die den Sachbezugswert übersteigen, sind steuerpflichtig. Der Geldwerte Vorteil ist dann insgesamt von den Arbeitgebenden zu versteuern.

Wichtig!

Eine Übertragung nicht ausgeschöpfter Beträge auf andere Monate ist nicht zulässig, da die monatliche Freigrenze nicht auf das gesamte Jahr hochgerechnet werden kann.

Wie Sie Sachbezüge versteuern

Wie wird ein geldwerter Vorteil versteuert?

Sachbezüge, die die Freigrenze überschreiten, müssen versteuert werden. Dabei gibt es zwei Wege:

-

Individuelle Versteuerung: Der Wert des Vorteils wird dem Bruttogehalt hinzugerechnet. Davon werden dann Lohnsteuer und Sozialabgaben abgezogen.

-

Pauschalversteuerung: Das Unternehmen übernimmt die Steuer pauschal (z. B. nach § 37b EStG). In diesem Fall fallen für die Beschäftigten keine eigenen Steuern oder Abgaben auf den Sachbezug an.

Zwei wichtige Grenzwerte gelten auch 2026:

-

Monatliche Freigrenze: Bis zu 50 Euro pro Monat sind Sachbezüge komplett steuer- und sozialversicherungsfrei. Achtung: Wird dieser Betrag überschritten, muss der gesamte Betrag versteuert werden.

-

Rabattfreibetrag: Bis zu 1.080 Euro pro Jahr sind für eigene Waren oder Dienstleistungen des Arbeitgebers steuerfrei. Zur Berechnung wird der Endpreis inklusive Umsatzsteuer herangezogen, von dem ein pauschaler Abschlag von 4 Prozent abgezogen wird (Bewertung mit 96 %).

Der Unterschied zwischen Freigrenze und Freibetrag: Wird die 50-Euro-Freigrenze überschritten, ist die gesamte Summe steuerpflichtig. Beim Rabattfreibetrag von 1.080 Euro hingegen muss nur der Betrag versteuert werden, der über die 1.080 Euro hinausgeht.

Aufbewahrungspflicht

Arbeitgebende müssen die Belege für die Gewährung von Sachbezügen aufbewahren.

Die korrekte Versteuerung und Überwachung dieser Freigrenzen stellt viele Personalabteilungen vor eine bürokratische Herausforderung. Damit Sie hierbei keine Fehler machen und den Überblick behalten, lohnt sich ein Blick in unsere Lösung:

Sachbezugswerte 2025 und 2026 – Steuerfreier Sachbezug 2026/2025

Die 16. Verordnung zur Änderung der Sozialversicherungsentgeltverordnung legt folgende neue Werte für den Sachbezug 2026 fest:

Wie hoch ist der aktuelle Sachbezugswert (2026)? –Sachbezugswerte für freie Verpflegung 2026:

Ab dem 1. Januar 2026 beträgt der Monatswert für Verpflegung 345 Euro. Für vergünstigte oder kostenlose Mahlzeiten gelten daher folgende Pauschalbeträge:

- Frühstück: 2,37 Euro pro Kalendertag, entspricht 71,10 Euro monatlich (zuvor 2025: 69 Euro).

- Mittag- oder Abendessen: 4,57 Euro pro Kalendertag, entspricht 137,10 Euro monatlich (zuvor 2025: 132 Euro).

- Gesamtwert pro Kalendertag: 11,50 Euro.

- Gesamtwert pro Monat: 345 Euro.

Sachbezugswert für Wohnung und Unterkunft 2026:

Im Jahr 2026 beläuft sich der Monatswert für Unterkunft und Miete auf 285 Euro (Anstieg um 3 Euro gegenüber 2025). Dies entspricht einem täglichen Betrag von 9,50 Euro

Wichtig:

Die Anwendung des Sachbezugs für freie Unterkunft ist nur zulässig, wenn eine Unterkunft im Sinne der Sozialversicherungsentgeltverordnung vorliegt. Handelt es sich um eine Unterkunft/Wohnung, die nicht in diesem Sinne ist, ist der ortsübliche Mietpreis zugrunde zu legen.

Sachbezugswerte 2025 vs. Sachbezugswerte 2026

Um einen Überblick zu geben, was sich genau ändert, haben wir hier einen Vergleich der wichtigsten Werte zwischen 2024 und 2025 zusammengestellt:

Verpflegung 2023-2026

| Mahlzeit / Wert | Sachbezugswerte 2023 | Sachbezugswerte 2024 | Sachbezugswerte 2025 | Sachbezugswerte 2026 |

| Frühstück (Tag) | 2,00€ | 2,17€ | 2,30€ | 2,37€ |

| Mittag- oder Abendessen (Tag) | 3,80€ | 4,13€ | 4,40€ | 4,57€ |

| Kalendertäglicher Gesamtwert | 9,60€ | 10,43€ | 11,10€ | 11,50€ |

| Monatlicher Gesamtwert | 288,00€ | 313,00€ | 333,00€ | 345,00€ |

Wichtig: Die Verpflegungspauschale (Tagegeld) bei Dienstreisen ist rechtlich von den hier behandelten Sachbezugswerten für die arbeitgeberseitige Verpflegung zu unterscheiden.

Unterkunft und Miete

| Wertart | 2023 | 2024 | 2025 | 2026 |

| Monatswert | 265,00€ | 278,00€ | 282,00€ | 285,00€ |

| Kalendertäglicher Wert | 8,83€ | 9,27€ | 9,40€ | 9,50€ |

Sachbezug Tabelle

Im Internet finden Sie zahlreiche Tabellen, in denen Sie alle Posten übersichtlich aufgelistet finden.

Entwicklung der Sachbezugswerte: Kontinuierlicher Anstieg seit 2020

Die Sachbezugswerte sind in den vergangenen Jahren kontinuierlich gestiegen. Während der Monatswert für Verpflegung 2020 noch bei 258 Euro lag, beträgt er 2026 bereits 345 Euro – ein Anstieg von 33,7 Prozent innerhalb von sechs Jahren. Diese Entwicklung spiegelt die Inflation und steigende Lebenshaltungskosten wider. Besonders stark fiel der Anstieg zwischen 2022 und 2024 aus, als die Verbraucherpreise für Gaststätten- und Beherbergungsdienstleistungen deutlich zulegten. Arbeitgebende sollten ihre Sachbezugsregelungen daher jährlich überprüfen und anpassen, um den maximalen steuerlichen Vorteil zu gewährleisten.

Ausnahme: Gastronomie Sachbezug Verpflegung

Ist der Sachbezüge für Verpflegung in der Gastronomie Pflicht?

Die amtlichen Sachbezugswerte sind nicht maßgebend, wenn Arbeitnehmendeim Hotel- und Gaststättengewerbe identische Mahlzeiten erhalten, die auch Restaurantbesuchenden angeboten werden. In diesem Fall sind die Mahlzeiten mit dem Preis anzusetzen, den die Restaurantgäste bezahlen. Der Rabattfreibetrag von 1.080 EUR bleibt jedoch anwendbar.

Die amtlichen Sachbezugswerte können dagegen angesetzt werden, wenn die Arbeitnehmenden nicht die gleichen Mahlzeiten wie die Gäste erhalten, sondern speziell für sie zubereitete Speisen.

Fazit

Die Versteuerung von Sachbezügen ist nicht immer einfach. Arbeitgebende sollten sich vor Gewährung von Sachbezügen unbedingt über die steuerlichen und sozialversicherungsrechtlichen Vorschriften informieren.