Nicht alle Angestellten haben das Glück, in der Nähe der Arbeitsstätte zu wohnen. Lange Arbeitswege und entsprechend hohe Fahrtkosten sind keine Seltenheit. Der Lieblingsradiosender oder die eigene mit Hits gespickte Playlist können zwar für Unterhaltung während der Fahrt sorgen – die anfallenden Kosten bleiben trotzdem nervig.

Aber: Wer Glück hat, den entschädigen Arbeitgebende mit einem Fahrtkostenzuschuss. In diesem Artikel erfahren Sie, worum es sich dabei genau handelt und welche Regelungen gelten.

Das Wichtigste in Kürze

- Der Fahrtkostenzuschuss ist ein freiwilliger Zuschuss der Arbeitgebenden zu den Fahrtkosten der Arbeitnehmende und keine gesetzliche Verpflichtung.

- Fahrtkostenzuschüsse werden pauschal mit 15 % versteuert und sind unter bestimmten Bedingungen steuerfrei, z.B. bei doppelter Haushaltsführung oder für Auszubildende.

- Arbeitgebende können ihren Mitarbeitenden aktuell bis zu 30 Cent pro Kilometer als freiwilligen Fahrtkostenzuschuss auszahlen. Da der Staat die offizielle Pendlerpauschale ab 2026 auf 38 Cent erhöht, dürfen Arbeitgebende ab dann auch diesen höheren Betrag nutzen, um Fahrtkosten steuerbegünstigt zu erstatten.

Personalkosten: Was ist ein Fahrtkostenzuschuss?

Bei einem Fahrtkostenzuschuss handelt es sich, wie der Name schon sagt, um einen Zuschuss von Arbeitgeberseite zu den Fahrtkosten, die der Arbeitnehmenden für die Fahrten zwischen Wohnung und Arbeitsstätte auf sich nimmt. Es geht dabei also um eine Entschädigung für den finanziellen Mehraufwand, der Teil der Personalkosten ist.

Ob Angestellte diesen Zuschuss erhält, das entscheiden Arbeitgebende. Denn: Dieser Zuschuss ist eine freiwillige Leistung. Das Unternehmen ist also wie bei anderen geldwerten Vorteilen auch nicht dazu verpflichtet, einen Fahrtkostenzuschuss anzubieten. Nichtsdestotrotz ist er ein gern gesehenes Extra, das viele Mitarbeitende zu schätzen wissen.

Um sicherzugehen, wie derartige Benefits ankommen, lohnt es sich, eine HR-Software wie Factorial für Umfragen zu Mitarbeiterbenefits zu nutzen.

Letztendlich profitieren Arbeitgebende und Arbeitnehmende von der zusätzlichen Leistung. Denn: Arbeitgebende tun etwas für ihre Mitarbeitenden, was letztendlich die Mitarbeiterzufriedenheit und Motivation steigert.

Fahrtkostenzuschuss von Arbeitgebenden vs. Pendlerpauschale

Geht der Fahrtkostenzuschuss also mit der Pendlerpauschale einher? Was ist der Unterschied?

Während der Fahrtkostenzuschuss eine freiwillige Zusatzleistung der Arbeitgebenden ist, handelt es sich bei der Pendlerpauschale um ein Angebot des Staates.

Dabei können Arbeitnehmende am Jahresende eine Pendlerpauschale als Werbungskosten in ihrer Steuererklärung absetzen. Bei der Pendlerpauschale erhält der Mitarbeitende also kein zusätzliches Geld. Der Vorteil hierbei liegt darin, dass sich das zu versteuernde Bruttoentgelt reduziert.

Übrigens: Die Pendlerpauschale wird ab 2026 deutlich erhöht – auf einheitlich 38 Cent ab dem ersten Kilometer. Dies gilt für alle Verkehrsmittel und bringt besonders Kurzstreckenpendler*innen spürbare steuerliche Entlastungen

Fahrtkostenzuschuss Arbeitgebende 2025 & 2026

Vorteile für Arbeitgebende

- Gehaltserhöhung mal anders: Der Arbeitgeber bietet durch den finanziellen Zuschuss zu den Fahrtkosten quasi eine Gehaltserhöhung an. Besonders für Minijobber*innen, die ab 2026 nicht mehr als 603 Euro monatlich verdienen dürfen, ist das eine gute Möglichkeit, das Entgelt zu erhöhen.

- Steuervorteil: Beim Fahrtkostenzuschuss wird nur ein verhältnismäßig geringer Steuersatz fällig.

- Gesteigerte Mitarbeitermotivation: Heutzutage, in Zeiten des War for Talent ist es wichtiger denn je, Mitarbeitenden Zusatzleistungen anzubieten. Das sorgt für mehr Zufriedenheit, ein verbessertes Verhältnis zwischen Arbeitgebenden und Arbeitnehmenden und letztendlich auch für mehr Motivation.

Vorteile für Arbeitnehmende

- Neue Perspektive für Gehaltsverhandlung: Ein Fahrtkostenzuschuss bedeutet indirekt auch immer eine Gehaltserhöhung für Arbeitnehmende. Solche Zusatzleistungen in einer Gehaltsverhandlung anzusprechen, kann dem Mitarbeitenden zugutekommen.

- Steuern sparen: Der Fahrtkostenzuschuss wird von den Vorgesetzten pauschal versteuert. Für die Arbeitnehmenden fallen dadurch keine zusätzliche Einkommensteuer auf diesen Betrag an und er bleibt sozialversicherungsfrei.

Fahrtkostenzuschuss Nachteile Arbeitnehmende

- Der Fahrtkostenzuschuss mindert den Betrag, den Arbeitnehmende in ihrer Einkommensteuererklärung als Pendlerpauschale geltend machen können. Werden die Kosten bereits von den Vorgesetzten pauschal versteuert erstattet, können sie nicht noch einmal die Steuerlast senken.

Pendlerpauschale 2026: Wichtige Änderung für Arbeitgebende und Arbeitnehmende

Ab dem 1. Januar 2026 tritt eine bedeutende Reform in Kraft: Die Pendlerpauschale wird auf einheitlich 38 Cent pro Kilometer ab dem ersten Kilometer erhöht. Bisher galt die höhere Pauschale von 38 Cent erst ab dem 21. Kilometer, während für die ersten 20 Kilometer nur 30 Cent angesetzt werden konnten.

Diese Änderung wirkt sich auch auf Fahrtkostenzuschüsse aus: Arbeitgebende, die ihren Mitarbeitenden einen pauschalen Fahrtkostenzuschuss gewähren, können diesen ab 2026 entsprechend anpassen. Die Pauschalversteuerung mit 15 % orientiert sich an der Entfernungspauschale und bleibt bei maximal 4.500 Euro jährlich möglich.

Konkrete Auswirkungen auf Fahrtkostenzuschüsse:

- Bei 10 km Arbeitsweg: 176 Euro mehr steuerlich absetzbar pro Jahr

- Bei 20 km Arbeitsweg: 352 Euro mehr steuerlich absetzbar pro Jahr

- Arbeitgebende können Zuschüsse neu kalkulieren und als attraktiven Benefit positionieren

Fahrtkostenzuschuss und Steuern

Wir wissen jetzt, was ein Fahrtkostenzuschuss ist. Doch wie wird er versteuert?

Hinsichtlich der Steuern gibt es zwei Möglichkeiten:

- Pauschalversteuerung 15 % zzgl. Solizuschlag und Kirchensteuer

- Versteuerung gemäß der Einkommensklasse des Mitarbeiters

👉 Übrigens: Dabei spielt es keine Rolle, ob es sich um einen Fahrtkostenzuschuss handelt, den der Arbeitnehmende direkt mit ihrer Lohn- und Gehaltsabrechnung erhält, oder ob es sich um einen Zuschuss für ein Jobticket für die öffentlichen Verkehrsmittel handelt. Beide Optionen sind möglich.

Und: Arbeitgebende zahlen die Steuern.

Wann wird pauschal versteuert?

Der Fahrtkostenzuschuss wird pauschal versteuert, wenn:

- …sich der Zuschuss innerhalb des jährlichen Werbungskostenabzugs bewegt.

- …es sich um eine zusätzliche Arbeitgeberleistung handelt.

- …kein Teil des Arbeitsentgelts in einen Fahrtkostenzuschuss „umgewandelt“ wurde.

- …der Fahrtkostenzuschuss die Grenze von 4.500 Euro jährlich nicht überschreitet.

Wichtig: Handelt es sich um ein echtes Jobticket oder einen Zuschuss zum ÖPNV (z. B. Deutschlandticket), ist dieser nach § 3 Nr. 15 EStG sogar komplett steuerfrei und sozialversicherungsfrei, sofern er zusätzlich zum Lohn gezahlt wird. Die 50-Euro-Sachbezugsfreigrenze gilt hierfür nicht – diese bleibt also für andere Benefits (wie Tankgutscheine) voll erhalten.

Wann ist der Fahrtkostenzuschuss steuerfrei?

Gibt es auch Ausnahmen, wann der Fahrtkostenzuschuss steuerfrei ist? Ja, allerdings nur bei den folgenden zwei Ausnahmen.

- Doppelte Haushaltsführung: Die erste Möglichkeit, wann keine Steuern anfallen, ist bei der doppelten Haushaltsführung. Sprich, wenn Mitarbeitende beruflich außerhalb ihrer ersten Tätigkeitsstätte einen weiteren zweiten Hausstand unterhält, s. § 9 Abs. 1 Satz 3 Nr. 5 EStG.

- Auszubildende: Eine weitere Ausnahme ist die Gruppe der Azubis. Erhalten sie einen finanziellen Zuschuss für die Fahrten zwischen Wohnung und Berufsschule, werden ebenfalls keine Steuern fällig.

Berechnen Sie den Fahrtkostenzuschuss: So geht’s

Fahrtkostenzuschuss Deutschland

Die Entscheidung ist gefallen. Arbeitgebende zahlen einen Fahrtkostenzuschuss. Aber wie hoch ist dieser genau?

Unternehmen können ihren Arbeitnehmenden für die Entfernung zwischen Wohnung und erster Tätigkeitsstätte 30 Cent pro Kilometer zurückerstatten. Hinweis für 2026: Die Pendlerpauschale steigt auf 38 Cent ab dem ersten Kilometer – viele Arbeitgebende passen den Zuschuss entsprechend an.

Von diesem Betrag werden pauschal 15 Prozent Lohnsteuer abgeführt. Sozialabgaben fallen weg.

Beispiel Berechnung

Der Mitarbeiter Fred Becker arbeitet in Nürnberg und fährt an 15 Tagen im Monat mit dem Auto ins Büro. Die einfache Fahrtstrecke beträgt 45 Kilometer.

Der entscheidende Unterschied ab 2026: Bis Ende 2025 musste noch zwischen den ersten 20 Kilometern (0,30 €) und den restlichen Kilometern (0,38 €) unterschieden werden. Ab dem 1. Januar 2026 fällt diese Staffelung weg. Es gilt einheitlich der erhöhte Satz ab dem ersten Kilometer.

Berechnung für das Jahr 2026:

Formel: Monatliche Arbeitstage × Kilometer (einfache Fahrt) × 0,38 Euro

Rechnung: 15 Arbeitstage × 45 Kilometer × 0,38 Euro = 256,50 Euro

Das Ergebnis: Herr Becker erhält ab 2026 einen monatlichen Zuschuss von 256,50 Euro.

Steuerliche Behandlung für Arbeitgebende: Auf diesen Betrag führt der Arbeitgeber die 15 % Pauschalsteuer ab. Dadurch bleibt die Zahlung für beide Seiten sozialversicherungsfrei. Zusätzlich zur Pauschalsteuer fallen folgende Abgaben an (die in der Regel ebenfalls der Arbeitgeber übernimmt):

-

5,5 % Solidaritätszuschlag (auf die Pauschalsteuer)

-

8 % Kirchensteuer (in Bayern und Baden-Württemberg) bzw. 9 % in den restlichen Bundesländern (sofern der Arbeitnehmer kirchensteuerpflichtig ist).

👉 Wichtig für die Streckenermittlung: Für die Berechnung ist es nicht von Bedeutung, ob mautpflichtige Straßen oder Tunnel auf dem Arbeitsweg liegen. Selbst wenn Mitarbeitende aufgrund der Mautpflicht eine längere Umleitung wählen, wird der Fahrtkostenzuschuss basierend auf der kürzesten Straßenverbindung zwischen Wohnung und Arbeitsstätte berechnet.

Fahrtkostenzuschuss Österreich

Wie sieht die Berechnung in Österreich aus?

Der Arbeitsweg wird mit öffentlichen Verkehrsmitteln absolviert: In diesem Fall ist es so, dass sich Arbeitgebende den Preis des Tickets für ein Jahr anschauen. Dieser Jahrespreis wird durch 12 geteilt, um den monatlichen Fahrtkostenzuschuss zu ermitteln.

Aufgepasst: Sollten Arbeitnehmende mit einem anderen Verkehrsmittel zur Arbeit fahren, dann wird trotzdem maximal der Betrag erstattet, der bei dem Arbeitsweg mit den öffentlichen Verkehrsmitteln angefallen wäre – auch, wenn Mitarbeitende mit dem Auto kommen.

In seltenen Ausnahmen kann Anspruch auf ein pauschales Kilometergeld bestehen. Die Kilometerpauschale für Pkws in Österreich beträgt 50 Cent (Stand 2025). Etwas höher als in Deutschland also.

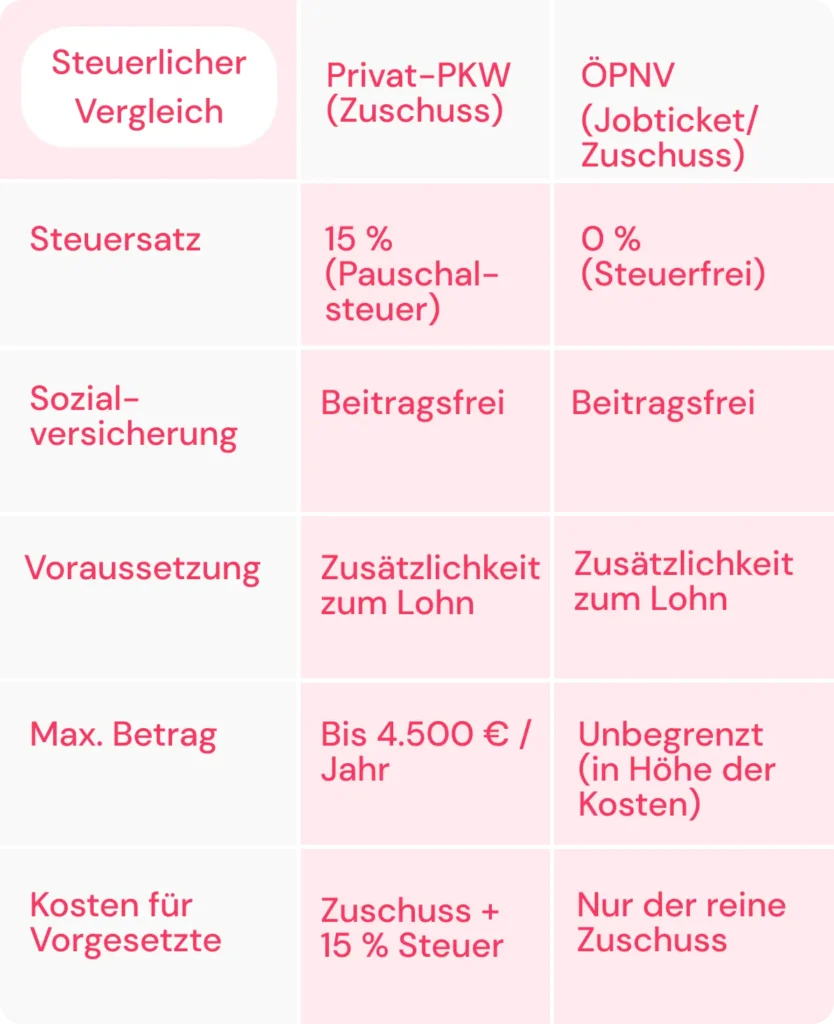

| Kilometerpauschale Deutschland | 30 Cent pro Kilometer (bis 20 km, ab km 21: 38 Cent) |

| Kilometerpauschale Österreich | 50 Cent pro Kilometer |

Fahrtkostenzuschuss, Jobticket oder ÖPNV-Zuschuss: Was ist der Unterschied?

Viele Arbeitgebende verwenden diese Begriffe synonym – doch steuerlich gibt es wichtige Unterschiede:

Klassischer Fahrtkostenzuschuss: Finanzieller Beitrag für den Arbeitsweg, unabhängig vom Verkehrsmittel. Pauschalversteuerung mit 15 % möglich, nicht steuerfrei für Arbeitnehmende.

Jobticket (§ 3 Nr. 15 EStG): Von den Arbeitgebenden gestelltes oder bezuschusstes Ticket für öffentliche Verkehrsmittel. Kann steuerfrei gewährt werden, wenn bestimmte Voraussetzungen erfüllt sind.

ÖPNV-Zuschuss: ÖPNV-Zuschuss: Zuschuss zu vorhandenen Monatskarten oder zum Deutschlandticket. Diese Erstattung ist nach § 3 Nr. 15 EStG komplett steuer- und sozialversicherungsfrei, sofern sie zusätzlich zum Arbeitslohn gezahlt wird.

Tipp: Arbeitgebende, die Nachhaltigkeit fördern möchten, sollten Jobtickets bevorzugen – diese bieten die größten Steuervorteile.

Fahrtkostenzuschuss Minijob

Eine attraktive Möglichkeit, zusätzlich Geld zu verdienen – und das ohne Steuern zu zahlen. Das sind die Vorteile des Minijobs.

Nach dem Corona-bedingten Rückgang arbeiteten laut Minijob-Zentrale im September 2025 rund 6,96 Millionen Menschen als Minijobber*innen – davon 6,7 Mio. im Gewerbe und 256.000 in Privathaushalten.

Der Nachteil dieser Beschäftigungsart: Minijobber*innen dürfen im Jahr 2025 monatlich bis zu 556 Euro verdienen. Ab dem 1. Januar 2026 steigt diese Grenze aufgrund der Mindestlohnerhöhung auf 603 Euro.

Wie kann ich als Arbeitgebender also mehr Geld anbieten, ohne diese Verdienstgrenze zu überschreiten? Die Antwort: Ein Fahrtkostenzuschuss. Diese Zusatzleistung ist für Minijobber*innen beitragsfrei in der Sozialversicherung und wird nicht auf die Verdienstgrenze von 603 Euro (Stand 2026) angerechnet.

Verwalten Sie Ihre Mitarbeiterausgaben mit Factorial! 👉 Jetzt kostenlos und unverbindlich testen.

Häufig gestellte Fragen und Antworten

Was ist ein Fahrtkostenzuschuss?

Bei einem Fahrtkostenzuschuss handelt es sich um einen freiwilligen Zuschuss der Arbeitgebenden zu den Fahrtkosten zwischen Wohnung und Arbeitsstätte. Er dient als Entschädigung für den finanziellen Mehraufwand und kann als Geldbetrag oder Sachleistung (z.B. Jobticket) gewährt werden.

Wann ist der Fahrtkostenzuschuss steuerfrei?

Gibt es auch Ausnahmen, wann der Fahrtkostenzuschuss steuerfrei ist? Ja, allerdings nur bei den folgenden zwei Ausnahmen: 1) Doppelte Haushaltsführung und 2) Der Weg zur Berufsschule für Auszubildende.

Wann hat man Anspruch auf Fahrtkostenzuschuss?

Es besteht kein gesetzlicher Anspruch auf einen Fahrtkostenzuschuss. Arbeitgebende können ihn freiwillig gewähren. Ein Anspruch kann sich jedoch aus Arbeitsvertrag, Tarifvertrag oder Betriebsvereinbarung ergeben. Alle Beschäftigungsformen (Vollzeit, Teilzeit, Minijob, Azubis) können den Zuschuss erhalten, wenn Arbeitgebende dies anbieten.

Wie hoch darf der Fahrtkostenzuschuss von Arbeitgebenden sein?

Die Höhe ist frei verhandelbar. Bei Pauschalversteuerung gilt eine Jahreshöchstgrenze von 4.500 Euro(Ausnahme: Dienstwagen/Fahrgemeinschaften). Als Richtwert orientieren sich Arbeitgebende an der Entfernungspauschale: 30 Cent pro Kilometer (2025) bzw. 38 Cent ab dem ersten Kilometer (ab 2026). Überschreitungen werden individuell nach Lohnsteuerklasse versteuert.

Wie berechnet man den Fahrtkostenzuschuss?

Formel ab 2026: Arbeitstage pro Monat × Entfernungskilometer (einfache Fahrt) × 0,38 Euro. Beispiel: Bei 15 Arbeitstagen und 25 km Arbeitsweg: 15 × 25 × 0,38 = 142,50 Euro monatlich. Davon werden 15 % Lohnsteuer pauschal vom Arbeitgeber abgeführt.

Wer bekommt einen Fahrtkostenzuschuss?

Alle Arbeitnehmenden können einen Fahrtkostenzuschuss erhalten – unabhängig von Beschäftigungsart (Vollzeit, Teilzeit, Minijob) oder Verkehrsmittel. Besonders profitieren: Fernpendler*innen (lange Arbeitswege), Minijobber*innen (steuerfrei zusätzlich zur Verdienstgrenze), Azubis (steuerfreier Zuschuss zur Berufsschule) und Mitarbeitende mit doppelter Haushaltsführung. Die Gewährung bleibt aber freiwillig.

Gilt der Fahrtkostenzuschuss auch für Homeoffice-Tage?

Nein. Der Fahrtkostenzuschuss wird nur für Tage gezahlt, an denen der Mitarbeitende tatsächlich zur Arbeitsstätte pendelt. Bei hybriden Arbeitsmodellen sollten Arbeitgeber dies im Arbeitsvertrag klar regeln. Mögliche Varianten: (1) Zuschuss nur für Präsenztage, (2) anteiliger Monatszuschuss basierend auf geplanten Bürotagen, (3) Mobilitätsbudget als flexible Alternative. Die Pauschalversteuerung gilt nur für tatsächlich gefahrene Strecken.

Kann ich Fahrtkostenzuschuss und Pendlerpauschale gleichzeitig bekommen?

Ja, aber mit Einschränkung: Der Fahrtkostenzuschuss wird von den Werbungskosten (Pendlerpauschale) in der Steuererklärung abgezogen. Beispiel: Bei 20 km Arbeitsweg und 220 Arbeitstagen beträgt die Pendlerpauschale 1.320 Euro. Erhält man 600 Euro Fahrtkostenzuschuss, bleiben nur 720 Euro als absetzbare Werbungskosten. Erst wenn diese den Arbeitnehmer-Pauschbetrag (1.230 Euro) übersteigen, gibt es eine steuerliche Entlastung.