Kilometerpauschale 2025/2026: Die Kilometerpauschale regelt, wie viel Geld Arbeitnehmende pro Kilometer erstattet bekommen, wenn sie auf einer Dienstreise mit dem eigenen Fahrzeug unterwegs sind. Während die Sätze für Dienstreisen im Jahr 2025 und auch 2026 stabil bleiben, steht bei der Pendlerpauschale für den Arbeitsweg zum 1. Januar 2026 eine massive Änderung bevor. Wir erklären in diesem Blogbeitrag, was Sie jetzt wissen müssen.

Das Wichtigste in Kürze:

- Die Kilometerpauschale legt fest, wie viel Geld Arbeitnehmende pro Kilometer erstattet bekommen, wenn sie auf einer Dienstreise mit dem eigenen Fahrzeug unterwegs sind.

- Aktuell beträgt die Kilometerpauschale 0,30 Euro pro gefahrenen Kilometer mit dem eigenen Pkw und 0,20 Euro für Fahrten mit anderen motorbetriebenen Fahrzeugen.

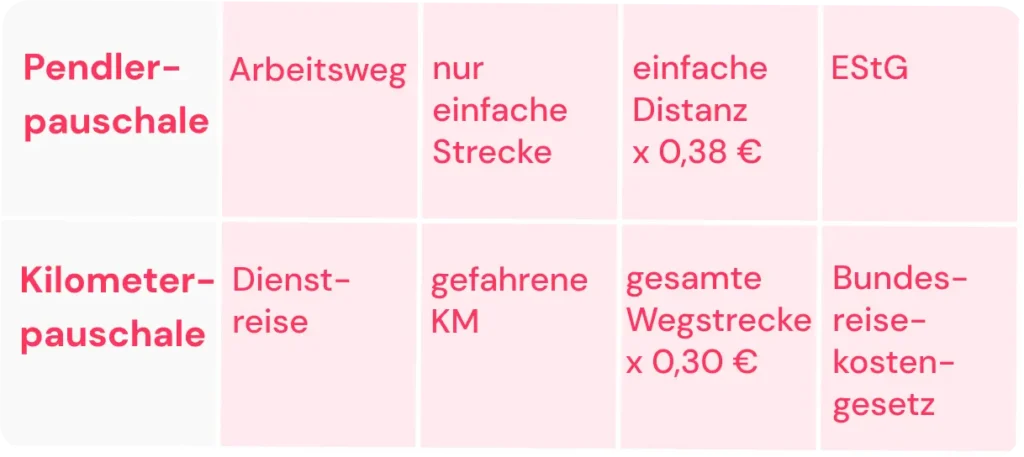

- Die Kilometerpauschale ist nicht zu verwechseln mit der Pendlerpauschale (offiziell Entfernungspauschale genannt). Diese regelt die steuerliche Absetzbarkeit des täglichen Arbeitswegs und beträgt ab 1. Januar 2026 einheitlich 38 Cent pro Kilometer – bereits ab dem ersten Kilometer.

Gesetzliche Grundlage:

- Die Kilometerpauschale ist im Bundesreisekostengesetz (BRKG) festgelegt, dort unter § 5 Wegstreckenentschädigung.

Kilometerpauschale auf einen Blick

Was ist die Kilometerpauschale?

Bei der Kilometerpauschale (KM-Pauschale oder auch Wegstreckenentschädigung) handelt es sich um einen festen Betrag, den Arbeitnehmende und Selbständige pro gefahrenen Kilometer im Rahmen einer Dienstreise steuerlich geltend machen können.

Dabei spielt es keine Rolle, ob die Dienstreise im Inland oder Ausland erfolgt.

Wichtig! Sie gilt für alle Dienstreisen, die als solche deklariert sind, und nicht für Fahrten zur ersten Arbeitsstätte.

Die Kilometerpauschale legt also fest, wie viele Fahrtkosten pro Kilometer erstattet werden, wenn Arbeitnehmende oder Selbstständige mit ihrem Privatfahrzeug oder einem anderen motorbetriebenen Fahrzeug eine Dienstreise unternehmen.

Wo ist die Kilometerpauschale festgelegt?

Die Kilometerpauschale ist im Bundesreisekostengesetz (BRKG) festgelegt, dort unter § 5 Wegstreckenentschädigung.

Kilometerpauschale 2025/2026: Wie hoch ist die Kilometerpauschale im Jahr 2025 und im Jahr 2026?

Für Dienstreisen in den Jahren 2025 und 2026 bleibt alles beim Alten: Wer seinen privaten Pkw für eine Dienstfahrt nutzt, kann 0,30 Euro pro gefahrenem Kilometer ansetzen. Für andere motorisierte Fahrzeuge (wie Motorräder oder Motorroller) gilt ein Satz von 0,20 Euro.

Wichtig: Im Gegensatz zur Pendlerpauschale werden bei der Kilometerpauschale für Dienstreisen immer die tatsächlich gefahrenen Kilometer (also Hin- und Rückweg) berücksichtigt.

Kilometerpauschale 2025: Dienstreise mit privatem Pkw

Wichtig: Für Dienstreisen mit dem privaten Pkw können Arbeitgebende standardmäßig 30 Cent pro Kilometer steuerfrei erstatten. Der geringere Satz von 20 Cent gilt im Steuerrecht primär für zweirädrige Kraftfahrzeuge (wie Motorräder oder Mopeds). In der Privatwirtschaft ist die Erstattung von 30 Cent pro Pkw-Kilometer die gängige und steuerlich anerkannte Praxis

Es entstehen also dadurch unterschiedliche Beträge pro Strecke, je nachdem welches Fahrzeug genutzt wird.

Die Wegstreckenentschädigung entfällt, wenn die Dienstreisenden eine unentgeltliche Beförderungsmöglichkeit des Arbeitgebenden hätten in Anspruch nehmen können oder von anderen Dienstreisenden mitgenommen worden sind.

Hinweis: Die Kilometerpauschale für Dienstreisen blieb trotz gestiegener Kosten seit 2023 unverändert bei 30 Cent (Pkw) und 20 Cent (andere Fahrzeuge). Auch für 2026 sind keine Erhöhungen geplant.

Kilometerpauschale und Pendlerpauschale – Was sind die Unterschiede?

Wichtig! Unterschied Pendlerpauschale und Kilometerpauschale:

Die Kilometerpauschale darf nicht mit der Pendlerpauschale verwechselt werden. Im Gegensatz zur Kilometerpauschale bezieht sich die Pendlerpauschale auf die Fahrtkosten, die durch den täglichen Arbeitsweg entstehen. Es geht also um die steuerliche Absetzbarkeit von Fahrtkosten, die durch das tägliche Pendeln zum Arbeitsort entstehen.

Pendlerpauschale: Die Entfernungspauschale für den Arbeitsweg

Die Pendlerpauschale ist in § 9 Abs. 4 des Einkommensteuergesetzes (EStG) geregelt.

Wichtige Änderung ab 2026:

Ab dem 1. Januar 2026 tritt eine grundlegende Reform der Pendlerpauschale (Entfernungspauschale) in Kraft. Die bisherige Staffelung fällt weg. Das bedeutet für Ihren täglichen Arbeitsweg:

-

Bis 31.12.2025: 0,30 € für die ersten 20 km, 0,38 € ab dem 21. km.

-

Ab 01.01.2026: Einheitlich 0,38 € pro Kilometer ab dem ersten Kilometer.

Besonders Arbeitnehmende mit kürzeren Arbeitswegen profitieren hiervon deutlich, da sich ihr absetzbarer Betrag pro Kilometer um über 25 % erhöht.

Die Pendlerpauschale wird auch Entfernungspauschale genannt.

Beispielrechnung: Ein Arbeitnehmer mit 15 Kilometern einfachem Arbeitsweg (220 Arbeitstage/Jahr) kann ab 2026 statt 990 Euro nun 1.254 Euro steuerlich absetzen – ein Plus von 264 Euro jährlich.

Zusätzlich wird die Mobilitätsprämie für Geringverdiener*innen dauerhaft entfristet. Sie beträgt 14 Prozent der Pendlerpauschale, die den Arbeitnehmer-Pauschbetrag von 1.230 Euro übersteigt.

Achtung: Im Internet kursieren besonders viele Seiten, die fälschlicherweise „Kilometerpauschale“ mit „Pendlerpauschale“ gleichsetzen. Viele Artikel verwechseln beide Pauschalen und geben falsche Informationen in Bezug auf die Kilometerpauschale an. Achten Sie daher genau darauf, von welchen Seiten Sie Ihre Informationen beziehen.

Tipp: Mit der HR-Software von Factorial verbinden Sie die Reisekostenabrechnung Ihrer Mitarbeitenden direkt mit der Lohnabrechnung. Dank der integrierten DATEV-Schnittstelle fließen alle Daten nahtlos in die Payroll, sodass Erstattungen automatisch und korrekt ausgezahlt werden.

Erstattung Kilometerpauschale 2025/2026

Wann zählt eine Reise als Dienstreise?

Ob die Fahrtkosten einer Dienstreise vom Staat erstattet werden oder nicht, hängt von verschiedenen Faktoren ab. Um die Kosten einer Reise als Werbungskosten abzusetzen, müssen drei Kriterien erfüllt sein:

- Die Reise muss tatsächlich eine Dienstreise sein, die im Interesse des Arbeitgebenden liegt. Dies umfasst unter anderem Dienstfahrten zu Kund*innen, Außendiensttätigkeiten, Weiterbildungen, Tagungen, Messen und Ausstellungen sowie Exkursionen, Studienreisen und Forschungsreisen.

- Der reisende Beschäftigte muss entweder öffentliche Verkehrsmittel nutzen oder den eigenen PKW für die Dienstfahrt verwenden. Aber: Eine steuerliche Absetzbarkeit besteht nicht, wenn ein Dienstwagen genutzt wird, da sämtliche Kosten bereits vom Arbeitgebenden übernommen werden.

- Die Reisekosten dürfen nicht vom Arbeitgebenden erstattet werden. Falls doch, müssen diese Erstattungen in der Steuererklärung angegeben und mit den Reisekosten verrechnet werden.

Wie wird die Kilometerpauschale erstattet?

Um die Kilometerpauschale in Anspruch nehmen zu können, müssen Dienstreisende alle Belege und Nachweise aufbewahren!

Wichtig dabei: Private gefahrenen Kilometer werden übrigens grundsätzlich nie erstattet.

Berechnung der Kilometerpauschale 2025/2026

Das gilt für die Berechnung der Kilometerpauschale 2025 und 2026

Grundsätzlich sind Arbeitgebende verpflichtet, ihren Arbeitnehmenden die Kosten für beruflich bedingte Auswärtstätigkeiten zu erstatten. Diese Erstattung orientiert sich am Bundesreisekostengesetz (BRKG) und sieht eine Pauschale von 30 Cent pro Kilometer vor.

Nur wenn die Kosten nicht vollständig oder überhaupt nicht über die Reisekostenabrechnung erstattet werden, können Arbeitnehmende die Fahrtkosten in ihrer Steuererklärung als Werbungskosten geltend machen.

Berechnungsbeispiel: Kilometerpauschale bei Dienstreisen

Beispiel 1 – Tagesausflug mit dem Pkw:

Vertriebsmitarbeiterin Anna fährt zu einem Kundentermin nach Stuttgart. Die Strecke von ihrem Büro beträgt 100 Kilometer (einfach), also 200 Kilometer hin und zurück.

Berechnung: 200 km × 0,30 € = 60,00 Euro Kilometerpauschale

Beispiel 2 – Mehrtägige Dienstreise:

Consultant Max nimmt an einem dreitägigen Projekt in Hamburg teil. Er fährt mit seinem privaten Pkw (320 km einfach).

- Fahrtkosten: 640 km × 0,30 € = 192,00 Euro

- Verpflegungsmehraufwand Tag 1 (Anreise): 14,00 Euro

- Verpflegungsmehraufwand Tag 2: 28,00 Euro

- Verpflegungsmehraufwand Tag 3 (Abreise): 14,00 Euro

- Übernachtungspauschale: 2 × 20,00 Euro = 40,00 Euro

Gesamterstattung: 288,00 Euro

Wichtig: Auto, ÖPNV, Fahrrad, Fußgänger*innen

Die Pauschale greift grundsätzlich nur bei Fahrten mit einem motorisierten Kraftfahrzeug. Fahrten mit den öffentlichen Verkehrsmitteln werden in der Regel nach tatsächlichen Kosten (Ticket) abgerechnet. Für Fahrten mit dem Fahrrad oder zu Fuß sieht das Bundesreisekostengesetz aktuell keine bundesweite Pauschale vor – beachten Sie hierzu jedoch unsere Informationen zum Sonderfall Fahrrad weiter unten.

Kilometergeld von der Steuer absetzen: 2 Optionen für die steuerliche Absetzbarkeit

Arbeitnehmende haben zwei Optionen, um die Kosten für dienstliche Reisen erstattet zu bekommen: Entweder

- sie nutzen die Kilometerpauschale oder

- sie geben die tatsächlich entstandenen Kosten als Werbungskosten in ihrer Steuererklärung an.

Darüber hinaus besteht die Möglichkeit, einen individuellen Kilometersatz für Dienstreisen anzusetzen. Hier werden nicht nur die tatsächlich gefahrenen Kilometer berücksichtigt, sondern auch weitere Kosten, die durch den Unterhalt des Fahrzeugs entstehen, wie Kfz-Steuer, Versicherungsbeiträge, Inspektionskosten, Reparaturen, TÜV-Gebühren und Kraftstoffkosten. Diese Option lohnt sich vor allem bei hochpreisigen Fahrzeugen.

Die Kosten für beruflich veranlasste Fahrten werden in der Steuererklärung unter „Reisekosten bei beruflich veranlassten Auswärtstätigkeiten“ in der Anlage N eingetragen.

Sonderfall – Fahrräder

In einigen Bundesländern gibt es mittlerweile auch eine Wegstreckenentschädigung für Fahrten im Rahmen einer Dienstreise mit dem Fahrrad, E-Bike oder Pedelec. Das ist bspw. in Baden-Württemberg der Fall. Hier gilt ein Satz von 25 Cent pro gefahrenen Kilometer.

Firmenwagen vs. Privatfahrzeug: Das müssen Sie wissen

Bei Dienstreisen mit einem Firmenwagen greift die Kilometerpauschale nicht. Arbeitgebende übernehmen bereits alle laufenden Kosten für Kraftstoff, Versicherung und Wartung des Fahrzeugs. Eine zusätzliche steuerliche Geltendmachung ist daher nicht möglich.

Ausnahme: Nutzen Beschäftigte einen Firmenwagen mit 1%-Regelung (geldwerter Vorteil) und fahren zu einer Auswärtstätigkeit, können Sie diese Fahrten trotzdem nicht gesondert abrechnen – die private Nutzungsmöglichkeit ist bereits im geldwerten Vorteil berücksichtigt.

Nur bei Nutzung des privaten Pkw für Dienstreisen haben Arbeitnehmende Anspruch auf die Kilometerpauschale von 30 Cent pro Kilometer.

Häufige Fragen zur Kilometerpauschale 2025/2026

Was ist der Unterschied zwischen Kilometerpauschale und Pendlerpauschale?

Aufgrund dieser vielen verwirrenden Informationen im Internet haben wir hier nochmals eine Übersicht über beide Pauschalen für Sie erstellt:

Merkmale Kilometerpauschale

- Zweck: Abgeltung von Fahrtkosten bei Dienstreisen

- Gültigkeit: Gilt für alle Dienstreisen

- Berechnung: 0,30 € pro Kilometer

- Höchstbetrag: Keiner

- Rechtliche Grundlage: Bundesreisekostengesetz (BRKG)

- Wichtig: Gilt für Hin- und Rückfahrt

Merkmale Pendlerpauschale

- Zweck: Abgeltung von Fahrtkosten für den Arbeitsweg.

- Gültigkeit: Gilt für den täglichen Arbeitsweg.

- Berechnung: Bis 31.12.2025: 0,30 € pro Kilometer (erste 20 km), 0,38 € pro km (ab 21. km). Ab 01.01.2026:Einheitlich 0,38 € pro Kilometer ab dem ersten Kilometer.

- Höchstbetrag: 4.500 € pro Jahr (bei Nutzung eines privaten Fahrzeugs).

- Rechtliche Grundlage: Einkommensteuergesetz (EStG).

- Wichtigste Hinweise: Gilt nur für die einfache Entfernung (unabhängig von Hin- und Rückfahrt).

Wie hoch ist die Kilometerpauschale für Hin- und Rückweg?

Die Kilometerpauschale von 30 Cent (Pkw) bzw. 20 Cent (andere Fahrzeuge) gilt für jeden gefahrenen Kilometer – also sowohl für Hin- als auch Rückfahrt. Bei 50 km einfacher Strecke werden somit 100 km abgerechnet: 100 km × 0,30 € = 30,00 Euro.

Wie viel Erstattung pro km bei Dienstreisen?

Arbeitgebende können steuerfrei bis zu 30 Cent pro Kilometer bei Dienstreisen mit dem privaten Pkw erstatten. Dieser Betrag orientiert sich am Bundesreisekostengesetz. Höhere Erstattungen sind möglich, werden dann aber als steuerpflichtiges Einkommen behandelt.

Müssen Arbeitgebende die Kilometerpauschale zahlen?

Ja, grundsätzlich sind Arbeitgebende dazu verpflichtet, ihren Mitarbeitenden die Kosten zu ersetzen, die im Rahmen einer Dienstreise entstehen (§ 670 BGB). In Deutschland orientiert sich die Erstattungshöhe üblicherweise an den Sätzen des Bundesreisekostengesetzes. Für die Jahre 2025 und 2026 bedeutet das: Für Fahrten mit dem privaten Pkw können Sie Ihren Mitarbeitenden 0,30 Euro pro gefahrenem Kilometer steuerfrei erstatten.

Erhalten Beschäftigte ihre in der Steuererklärung angegebenen Fahrtkosten zurück?

Das kommt darauf an: Wenn Arbeitgebende die Dienstreisekosten bereits steuerfrei erstattet haben, können diese nicht mehr in der Steuererklärung geltend gemacht werden. Tragen Mitarbeitende die Kosten jedoch selbst, können diese die Kosten als Werbungskosten absetzen. In diesem Fall erhalten diese aber nicht den vollen Betrag ausgezahlt, sondern das Finanzamt verrechnet die Kosten mit dem jeweiligen Einkommen. Dadurch sinkt die Steuerlast, und Arbeitnehmende erhalten am Ende – je nach individuellem Steuersatz – einen Teil der gezahlten Lohnsteuer zurück.

Können Selbstständige und Freelancer*innen die Kilometerpauschale ansetzen?

Ja, auch im Jahr 2025 und 2026 können Selbstständige und Freelancer die Kilometerpauschale nutzen. Nutzen diese ihren privaten Pkw für geschäftliche Termine, können diese einfach 0,30 € pro Kilometer als Betriebsausgabe buchen. Dies ist oft unkomplizierter, als ein Fahrtenbuch zu führen, sofern das Fahrzeug zu weniger als 50 % betrieblich genutzt wird.

Wann 35 Cent pro Kilometer?

Es gibt keine Kilometerpauschale von 35 Cent. Für Dienstreisen mit dem privaten Pkw gelten 30 Cent pro Kilometer, für andere motorisierte Fahrzeuge 20 Cent. Die 35 Cent waren eine frühere Regelung bei der Pendlerpauschale, die 2022 auf 38 Cent erhöht wurde.