Wenn Mitarbeitende im Rahmen ihrer beruflichen Tätigkeit unterwegs sind, fallen oft Reisekosten an, die sie im Anschluss ihrer Geschäftsreise als Spesen in einer Reisekostenabrechnung dokumentieren.

In diesem Artikel erfahren Sie, welche gesetzlichen Regelungen gelten, wie Sie Reisekostenerstattungen mit Software optimieren und welche Lösungen die Prozesse der Reisekostenabrechnung für Sie automatisieren.

In Kürze:

Definition: Eine Reisekostenabrechnung ist die systematische Erfassung aller Ausgaben, die Mitarbeitenden im Rahmen einer beruflich veranlassten Auswärtstätigkeit entstehen, um diese Kosten gemäß § 3 EStG steuerrechtlich korrekt geltend zu machen und vom Arbeitgebenden erstattet zu bekommen. Sie bildet die Basis für die steuerfreie Erstattung von Fahrt-, Verpflegungs- und Übernachtungskosten

- Aktuelle Pauschalen 2026: Die Verpflegungspauschalen (Verpflegungsmehraufwand) betragen 14 Euro (ab 8 Stunden/An- und Abreisetag) bzw. 28 Euro (voller Kalendertag).

- Fahrtkosten/Kilometergeld: PKW-Nutzung wird pauschal mit 0,30 Euro pro gefahrenem Kilometer erstattet.

- Compliance: Für die steuerfreie Erstattung sind Originalbelege und die Einhaltung der gesetzlichen Aufbewahrungsfristen (GoBD-konform) zwingend erforderlich.

- Moderne Software wie Factorial automatisiert den Prozess durch KI-Belegerkennung und berechnet Verpflegungspauschalen sowie Mahlzeitenkürzungen rechtssicher.

Was gilt als Geschäfts- bzw. Dienstreise?

Eine Dienstreise liegt immer dann vor, wenn die berufliche Tätigkeit nicht an der „ersten Tätigkeitsstätte” ausgeübt wird.

Unter der „ersten Tätigkeitsstätte” versteht man den Ort, an dem Mitarbeitende ihre tägliche oder regelmäßige wöchentliche Arbeit verrichten (meist das Büro oder der Betrieb der Arbeitgebenden). Werden dort mindestens ein Drittel der Arbeitszeit verbracht, gilt dieser Ort als feste Arbeitsstätte.

Aber Achtung: In der Praxis sind Dienstreisen meist Termine, die außerhalb der eigenen Stadtgrenze stattfinden. Typische Beispiele sind:

-

Besuche bei Kund*innen

-

Messen und Konferenzen

-

Fahrten zu anderen Niederlassungen des Unternehmens

Wichtig: Beachten Sie die Dreimonatsregel. Diese besagt, dass Verpflegungspauschalen bei einer längerfristigen Tätigkeit am selben Ort nur für die ersten drei Monate gewährt werden dürfen.

Tipp: Moderne Reisekostensoftware wie Factorial überwacht diese Fristen für Sie automatisch, sodass Sie keine steuerlichen Risiken eingehen.

Definition: Was sind Reisekosten?

Als Reisekosten werden jegliche Aufwendungen bezeichnet, die bei beruflich bedingten Reisen für die Arbeitnehmenden anfallen. Dazu gehören:

- Fahrtkosten

- Übernachtungskosten

- Verpflegungskosten

- Reisenebenkosten

Wer zahlt die Reisekosten?

In der Praxis übernimmt normalerweise der Arbeitgebende die Reisekosten. Es gibt jedoch keine gesetzliche Pflicht zur Erstattung, sofern dies nicht im Arbeits- oder Tarifvertrag geregelt ist.

Hier gibt es zwei Wege:

-

Erstattung durch das Unternehmen: Arbeitgebende zahlen die angefallenen Kosten (Fahrtkosten, Verpflegung, Übernachtung) steuerfrei an die Mitarbeitenden aus. Dies ist für beide Seiten der einfachste Weg und wird von modernen Unternehmen als Standard für eine gute Employee Experience genutzt.

-

Geltendmachung als Werbungskosten: Erstattet das Unternehmen die Kosten nicht (oder nur teilweise), können Mitarbeitende diese in ihrer privaten Einkommensteuererklärung als Werbungskosten geltend machen. In diesem Fall mindern die Ausgaben das zu versteuernde Einkommen, man erhält aber nur einen Teil der Kosten über die Steuererstattung zurück.

Wichtig für die Belege: In beiden Fällen müssen Nachweise wie Hotelrechnungen, Fahrtendokumentationen oder Quittungen vorliegen. Während Arbeitgebende diese für die Lohnbuchhaltung benötigt, verlangt das Finanzamt sie bei einer Prüfung der Steuererklärung.

Tipp: Bereiten Sie mit der HR-Software von Factorial Ihre Lohnabrechnung ganz einfach vor. Dank der nahtlosen DATEV-Integration und der automatischen Verrechnung der Reisekosten Ihrer Mitarbeitenden sparen Sie wertvolle Zeit und minimieren Fehler. Jetzt ausprobieren!

Fahrtkosten: Die Kilometerpauschale bei der Reisekostenabrechnung

Für die Fahrt zur ersten Tätigkeitsstätte gibt es drei Arten der Berechnung:

- Abrechnung der tatsächlichen Kosten durch Einzelnachweis: Für diese Art der Berechnung müssen die Beschäftigten ein Fahrtenbuch führen. Darin werden die Gesamtkosten des Fahrzeugs, die beruflich gefahrenen Kilometer und die Jahresfahrleistung festgehalten. Weitere Kosten für Steuern, Haftpflicht, Abschreibung, Betriebskosten und Reparaturen werden ebenfalls dokumentiert und mit Quittungen belegt.

- Abrechnung durch den individuellen Kilometersatz des Fahrzeuges: Auch hier muss die Kilometerleistung in einem Fahrtenbuch dokumentiert werden. Der fahrzeugindividuelle Kilometersatz wird zunächst anhand der tatsächlichen Kosten durch einen Einzelnachweis über 12 Monate ermittelt. Im Anschluss kann der ermittelte Satz auch in den Jahren danach angewendet werden – sofern es keine einschlägigen Änderungen in der Fahrleistung gibt.

- Abrechnung durch eine Kilometerpauschale: Für einen PKW beträgt die Pauschale 30 Cent pro Kilometer, für andere motorbetriebene Fahrzeuge 20 Cent pro Kilometer. Weitere Aufwendungen, wie Reparaturkosten, Kfz-Steuer oder Versicherungsprämien sind damit abgegolten.

Ausfürhliche Informationen zum Thema finden Sie auch in unserem Blogartikel „Kilometerpauschale: Diese Regelung gilt 2025/2026“.

Übernachtungskosten

Für Beschäftigte, die auf Dienstreise gehen, gelten folgende Regelungen hinsichtlich der Übernachtungskosten:

-

Erstattung der tatsächlichen Kosten: In der Regel übernimmt der Arbeitgebende die Hotelkosten in voller Höhe. Wichtig ist dabei, dass die Hotelrechnung auf den Namen des Unternehmens ausgestellt ist, damit der Vorsteuerabzug geltend gemacht werden kann.

-

Festlegung von Preisobergrenzen: Das Unternehmen teilt Ihnen normalerweise vorab mit, bis zu welcher Höhe (z. B. Sterne-Kategorie oder Maximalbetrag pro Nacht) Hotelkosten erstattet werden.

-

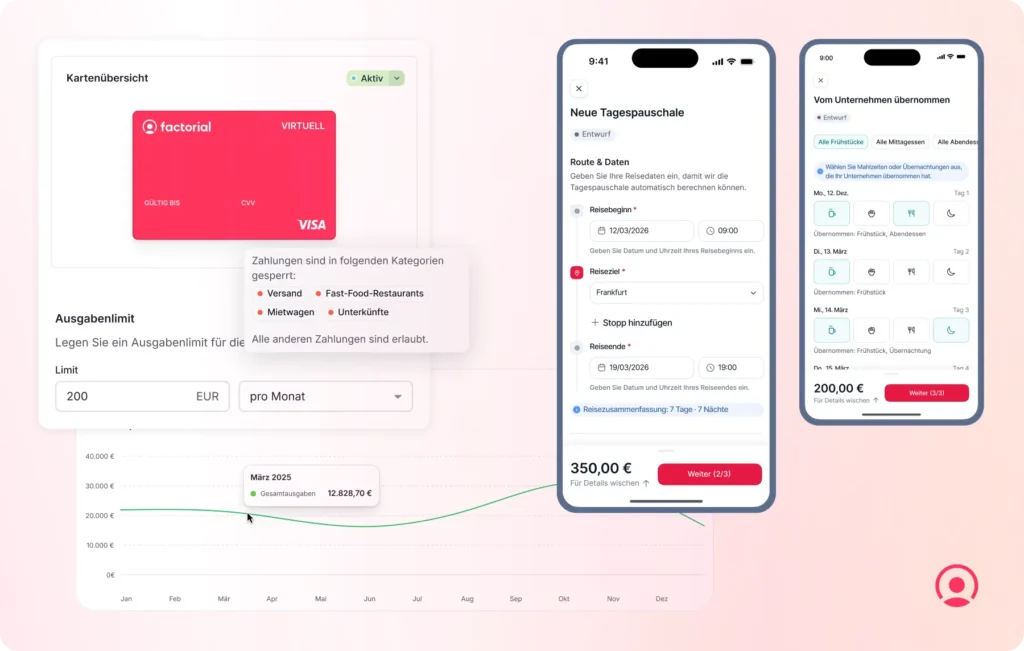

Zahlung und Firmenkreditkarten – Wie kann ich Reisekostenerstattungen mit Software optimieren: Während früher Mitarbeitende oft privat in Vorleistung gehen mussten, nutzen moderne Unternehmen heute Firmenkreditkarten (z. B. von Factorial). Dies vereinfacht den Prozess, da das Geld direkt vom Firmenkonto abgebucht wird und der Beleg sofort digital in der App hochgeladen werden kann.

-

Übernachtungspauschale (Inland): Wenn Sie privat übernachten (z. B. bei Freunden oder im eigenen Wohnmobil) und dem Arbeitgebenden keine Hotelrechnung vorlegen, kann dieser Ihnen pauschal 20 Euro pro Nacht steuerfrei erstatten.

-

Wichtig – Mahlzeitenkürzung: Wenn das Frühstück im Hotelpreis enthalten ist, muss die Verpflegungspauschale gekürzt werden. Das System zieht in diesem Fall automatisch 20 % der Tagespauschale (5,60 € bei vollen 28 €) ab.

Verpflegungskosten

Es gibt zwei Arten der Verpflegungspauschale: je nachdem, ob Arbeitnehmende zwischen 8 und 24 Stunden oder mehr als 24 Stunden unterwegs sind. Zusätzlich werden An- und Abreisetage sowie Dienstreisen im In- und Ausland unterschiedlich berechnet.

Dieser sogenannte Verpflegungsmehraufwand dient dem Kostenersatz für die Kosten von Mittag- oder Abendessen und Getränken, die während einer Dienstreise entstehen.

Verpflegungspauschale für Dienstreisen im Inland 2026

| Dauer der Dienstreise | Pauschbeträge 2026 |

| Mehr als 8 Stunden (eintägig) | 14 Euro |

| Ab 24 Stunden (pro vollem Kalendertag) | 28 Euro |

| An- und Abreisetag (mehrtägige Reisen) | 14 Euro |

Verpflegungspauschale für Dienstreisen im Ausland

Die Reisekosten für Dienstreisen ins Ausland werden je nach Reiseziel unterschiedlich berechnet. In Belgien beträgt die kleine Verpflegungspauschale 40 Euro (ab 8 Stunden) und die große Verpflegungspauschale beispielsweise 59 Euro (ab 24 Stunden).

Besonderheiten des Verpflegungsmehraufwands

Ist die Verpflegung im Hotelpreis inbegriffen oder werden Mitarbeitende zum Geschäftsessen eingeladen, ändert sich auch der Verpflegungsmehraufwand. Wird ein Frühstück zur Verfügung gestellt, werden 20 Prozent, für eine Einladung zum Essen 40 Prozent von der Pauschale abgezogen.

Aktuelle Entwicklungen: Geschäftsreisen in Deutschland

Die deutsche Geschäftsreisebranche erholt sich weiter. Laut der VDR-Geschäftsreiseanalyse 2025 wurden 2024 rund 107,1 Millionen Geschäftsreisen von deutschen Unternehmen durchgeführt. Damit steigt das Reisevolumen weiter, liegt aber noch unter dem Niveau von 2019.

Die Gesamtausgaben beliefen sich auf rund 47,2 Milliarden Euro, bei durchschnittlich etwa 439 Euro pro Geschäftsreise. Unternehmen setzen zunehmend auf strategisch geplante und gebündelte Reisen sowie nachhaltigere Reiseoptionen.

Was sind Reisenebenkosten?

Neben der Verpflegungspauschale können Mitarbeitende unter anderem auch folgende Reisenebenkosten als Ausgaben auf Ihrer Reisekostenabrechnung geltend machen:

- Park- oder Mautgebühren

- Reisen in öffentlichen Verkehrsmitteln (Auto, Bahn, Flugzeug, Taxi, Mietwagen)

- Eintritte für (berufliche) Veranstaltungen

- Kosten für (berufliche) Telefongespräche bzw. Internet Kosten

- Aufbewahrung und Schäden am Reisegepäck

- Diebstahl von beruflichen oder für die Reise benötigten privaten Gegenständen

Beachten Sie, dass während der auswärtigen Tätigkeit bei Fahrten in Bahn oder Flugzeug nur die tatsächlich entstandenen Fahrtkosten berücksichtigt werden, bei Fahrten mit dem Auto pauschale Sätze gelten.

Die Fahrtkosten werden in voller Höhe erstattet, wenn ein entsprechender Beleg vorliegt.

Reisekostenabrechnung 2026: Muss ich Steuern zahlen?

Die auf Reisen entstandenen Kosten zahlt der Arbeitnehmende in der Regel erst einmal selbst und geht somit in Vorleistung. Damit Sie Ihren Mitarbeiter*innen diese Aufwendungen lohnsteuerfrei erstatten können, benötigen Sie die originalen Belege und Quittungen.

Beim Ausgleich der Reisekosten handelt es sich für die Arbeitnehmer*innen um „steuerfreie Einnahmen“.

Achtung! Achten Sie darauf, dass Sie die entsprechenden Belege und Rechnungen niemals zerschneiden, denn dadurch verlieren Sie ihre Gültigkeit und werden bei einer möglichen Prüfung durch das Finanzamt nicht akzeptiert.

In manchen Fällen gibt es jedoch keinen Beleg. Dann hat der oder die Mitarbeiter*in die Möglichkeit, einen Eigenbeleg zu erstellen.

Dennoch sollten Sie nach Möglichkeit steuerlich konforme Belege verlangen, da Sie die entstandenen Kosten nur dann steuerlich absetzen können. Denn Eigenbelege weisen keine Mehrwertsteuer aus, wodurch keine Steuerminderung möglich ist.

Tipp: Ortsunabhängige Zeiterfassung Ihrer Mitarbeiter, Reisekostenabrechnung, Ausgabenmanagement und vieles mehr! Entdecken Sie alle Funktionen von Factorial und sparen Sie eine Menge Zeit und Arbeit!

Welche gesetzlichen Anforderungen gibt es?

Obwohl es keine strikte gesetzliche Formvorschrift für das Layout einer Reisekostenabrechnung gibt (theoretisch wäre sogar ein handschriftlicher Zettel denkbar), müssen für die steuerfreie Erstattung durch die Arbeitgebende klare formale Mindestangaben enthalten sein. Ein strukturiertes Formular oder eine Software dienen also nicht nur der Fehlervermeidung, sondern der Revisionssicherheit gegenüber dem Finanzamt.

Folgende Angaben sind für eine korrekte Abrechnung zwingend erforderlich:

-

Name des Mitarbeitenden

-

Datum und Dauer der Reise (Beginn und Ende)

-

Reiseziel und Zweck der Dienstreise

-

Nachweise über entstandene Kosten (Originalbelege)

Die rechtliche Basis: Die steuerfreie Erstattung durch Arbeitgebende ist in § 3 Nr. 13 oder 16 EStG geregelt. Hierbei dürfen die gesetzlichen Pauschbeträge (wie die 14 € / 28 € Verpflegungspauschale) nicht überschritten werden.

Was passiert bei Kosten über den Pauschalen?

ZahlenArbeitgebende höhere Beträge als gesetzlich vorgesehen, ist der übersteigende Teil lohnsteuerpflichtig. Erstatten Vorgesetzte hingegen weniger oder gar nichts, können Mitarbeitende diese Differenz als Werbungskosten nach § 9 EStG in ihrer eigenen Einkommensteuererklärung geltend machen, um ihre Steuerlast zu senken. Hierfür ist eine lückenlose Aufbewahrung aller Belege zwingend erforderlich.

Wer hat Anspruch auf eine Reisekostenabrechnung?

Im Prinzip können alle Beschäftigten, die auf eine Geschäftsreise gehen, auch eine Reisekostenabrechnung erstellen. Diese beinhaltet dann alle Kosten, die bei der Geschäftsreise entstanden sind.

Welche Fristen gelten für die Reisekostenabrechnung?

Ab dem Datum der entstandenen Kosten haben Mitarbeitende drei Jahre Zeit, die Reisekosten einzureichen. Das ist in § 195 Bürgerliches Gesetzbuch (BGB) so festgelegt.

Allerdings gibt es eine Ausnahme: Arbeitgebende können die Frist für die Abgabe der Reisekostenabrechnung im Arbeitsvertrag festlegen. Dann müssen die vertraglich vereinbarten Fristen eingehalten werden.

Steht im Arbeitsvertrag, dass eine Verjährungsfrist von sechs Monaten gilt, sind Arbeitgebende nicht verpflichtet, die zu spät eingereichten Reisekostenabrechnungen zu akzeptieren. Einzig, wenn die vom Arbeitgebenden festgelegte Frist weniger als drei Monate beträgt, ist diese Frist zu kurz und damit nicht rechtskräftig.

In diesem Fall gilt § 195 BGB und Arbeitnehmende können ihre Reisekostenabrechnung später noch einreichen.

So lässt sich die Reisekostenabrechnung ausfüllen

Das Reisekostenabrechnung-Formular kann sowohl handschriftlich auf Papier als auch digital ausgefüllt werden. Der Vorteil der digitalen Reisekostenabrechnung ist der reduzierte administrative Aufwand für Personalabteilung und Buchhaltung.

Belege können gescannt und digital gespeichert werden. Zeitliche Verzögerungen sind so gut wie ausgeschlossen. Anschließend können Mitarbeitende direkt den Verpflegungsmehraufwand berechnen.

Auch eine Excel-Tabelle mit automatisierten Formularfeldern eignet sich für die schnelle Eingabe der Reisekostenabrechnung.

✔️ Kostenloser Download: Reisekostenabrechnung 2026 Vorlage Excel

Um die Reisekosten zu erfassen, können Sie entweder eine eigene Excel-Vorlage erstellen, oder unsere kostenlose Reisekostenabrechnungs-Vorlage als PDF herunterladen. Das Ausfüllen der Reisekostenabrechnungsvorlage ist ganz einfach.

Reisekostensoftware: Die moderne Alternative für Remote-Teams

Welche Software automatisiert die Prozesse der Reisekostenabrechnung am effektivsten? Lösungen wie Factorial setzen hier neue Maßstäbe durch den Einsatz von künstlicher Intelligenz. Von der Erfassung des Belegs per App bis zur nahtlosen Erstattung über die Lohnabrechnung wird der gesamte Workflow digitalisiert.

Schauen wir uns einige ausgewählte Funktionen genauer an:

-

KI-gestützte Belegerkennung (OCR): Mitarbeitende fotografieren Belege einfach per App. Die KI erkennt Betrag, Datum und Händler automatisch und füllt die Felder aus – das mühsame manuelle Abtippen entfällt fast vollständig.

-

Automatische Pauschalberechnung: Basierend auf Start-, Zielort und Reisedauer berechnet das System Tagespauschalen (Spesen) automatisch. Die offiziellen BMF-Sätze sind im System hinterlegt und werden jährlich aktualisiert.

-

Intelligente Kürzungslogik: Wird bei einer Reise ein Frühstück oder Mittagessen als „vom Unternehmen übernommen“ markiert, kürzt das System die Auszahlung automatisch um den korrekten gesetzlichen Prozentsatz.

-

Echtzeit-Kontrolle & Budgets: Manager sehen Ausgaben im Dashboard, noch bevor die Abrechnung erfolgt. Intelligente Regeln stoppen Ausgaben, die nicht den Richtlinien entsprechen, sofort.

-

Nahtlose Erstattung: Genehmigte Ausgaben können direkt per SEPA-Überweisung oder über die vorbereitende Lohnabrechnung erstattet werden.

Welche Funktionen sind bei Reisekostenabrechnungssoftware für kleine Unternehmen wichtig?

Für kleine Unternehmen stehen Effizienz und Rechtssicherheit im Vordergrund: Besonders wichtig sind eine automatisierte Berechnung der aktuellen Verpflegungspauschalen, eine einfache KI-Belegerkennung per App sowie eine direkte Schnittstelle zur Lohnbuchhaltung (z. B. DATEV), um manuellen Übertragungsaufwand zu minimieren.

Wie wähle ich Reisekosten-Tools für Remote-Teams aus?

Bei Remote-Teams sollten Sie primär auf eine intuitive mobile Nutzung und Cloud-Verfügbarkeit achten, damit Belege weltweit in Echtzeit eingereicht und genehmigt werden können. Zudem ist eine integrierte Lösung für Firmenkreditkarten ideal, um den Prozess der Vorleistung und Erstattung für dezentral arbeitende Mitarbeitende komplett zu digitalisieren.

Tipp: Gerade bei Remote-Teams ist ein digitales Onboarding das A und O. Werfen Sie einen Blick auf unsere Checkliste, um keinen Schritt zu vergessen.

Häufige Fragen und Antworten zur Reisekostenabrechnung

Wie berechnet man Reisekosten?

Die Berechnung erfolgt durch die Summe aus tatsächlichen Kosten und gesetzlichen Pauschalen: Während Fahrtkosten entweder über die Kilometerpauschale (0,30€/km) oder Einzelnachweise abgerechnet werden, nutzt man für die Verpflegung die festen Tagessätze (14 € oder 28 €). Übernachtungs- und Nebenkosten werden hingegen auf Basis der vorliegenden Originalbelege (Quittungen) addiert, wobei Kürzungen für bereitgestellte Mahlzeiten (z. B. Hotel-Frühstück) direkt vom Verpflegungsmehraufwand abgezogen werden müssen.

Wie hoch sind die Reisekosten?

Das hängt im Inland von der Dauer der Dienstreise ab, Pauschbeträge bei einer Dauer von 8 Stunden oder mehr sind seit 2020 14 Euro, ab 24 Stunden sind es 28 Euro und der An- und Abreisetag bei einem mehrtägigen Aufenthalt werden mit 14 Euro berechnet.

Was ist die Reisekostenpauschale?

Die Reisekostenpauschale wird auch als Verpflegungspauschale bezeichnet. Es gibt zwei Arten der Verpflegungspauschale: je nachdem, ob Arbeitnehmende zwischen 8 bis 24 Stunden oder mehr als 24 Stunden unterwegs sind. Zusätzlich werden An- und Abreisetage sowie Dienstreisen im In- und Ausland unterschiedlich berechnet. Dieser sogenannte Verpflegungsmehraufwand dient dem Kostenersatz für die Kosten von Mittag- oder Abendessen und Getränken, die während einer Dienstreise entstehen.

Welche Tools helfen, Fehler im Reisekostenabrechnungsprozess zu reduzieren?

Fehler bei der Reisekostenabrechnung entstehen meist bei der manuellen Berechnung der „Dreimonatsregel“ oder aber auch bei komplexen Auslandsreisen. Software-Tools wie Factorial reduzieren diese Fehler, indem sie Fristen automatisch überwachen und bei Unstimmigkeiten (z. B. fehlenden Belegen oder überschrittenen Budgets) sofort einen Warnhinweis geben.