Bonuszahlungen sind ein gängiges Instrument in der Personalwirtschaft, das Unternehmen verwenden, um ihre Mitarbeitenden für ihre Leistungen zu belohnen und zu motivieren. Doch was genau verbirgt sich hinter dem Begriff „Bonuszahlung“ und welche rechtlichen und steuerlichen Aspekte sind dabei zu beachten?

In diesem Artikel werden wir uns eingehend mit der Definition von Bonuszahlungen, ihren Merkmalen, den verschiedenen Arten, den steuerlichen Aspekten sowie den Vor- und Nachteilen für Arbeitgebende beschäftigen.

Das Wichtigste in Kürze:

- Eine Bonuszahlung ist eine freiwillige, zusätzliche Vergütung, die Arbeitgebende über das reguläre Gehalt hinaus gewähren.

- Sie dient als Anerkennung für das Erreichen von Zielen, besondere Leistungen oder den Unternehmenserfolg.

- Bonuszahlungen sind variable Gehaltsbestandteile, die als „sonstige Bezüge“ versteuert werden und nicht zum Festgehalt zählen. Sie können als Geld-, Sachleistung oder Aktienbeteiligung ausgezahlt werden.

Definition: Was ist eine Bonuszahlung?

Unter dem Begriff Bonus oder Bonuszahlung versteht man in der Personalwirtschaft eine zusätzliche, in der Regel variable (einmalige) Gehaltszahlung an Arbeitnehmende. Sie ist vom regulären Gehalt (Grundgehalt) zu unterscheiden und knüpft in der Regel an das Erreichen oder Übertreffen von Unternehmenszielen (betriebswirtschaftliche Kennzahlen wie Umsatz oder Gewinn) oder an die individuelle Leistung der Mitarbeitenden an.

Merkmale von Bonuszahlungen:

- Zusätzlich zum Grundgehalt: Eine Bonuszahlung ist nicht Bestandteil des regulären Gehalts, sondern eine Zusatzleistung des Arbeitgebenden.

- Variabel: Die Höhe der Bonuszahlung hängt häufig von bestimmten Kriterien ab, wie z. B. der Entwicklung des Unternehmens, der Leistung der Abteilung oder der individuellen Leistung des Arbeitnehmenden.

- Einmalig: Bonuszahlungen werden in der Regel einmal im Jahr ausgezahlt.

Arten von Bonuszahlungen:

Es gibt verschiedene Kategorien von Boni, die sich in ihren Kriterien und Zielen unterscheiden. Unternehmen wählen die Boni-Art, die am besten zum Unternehmen und Zweck passt. Typische Arten von Boni sind u. a.:

- Leistungsprämie: Hängt von der individuellen Leistung des Mitarbeitenden ab.

- Zielbonus: Abhängig von der Erreichung festgelegter Ziele für einzelne Mitarbeitende, Abteilungen oder das gesamte Unternehmen.

- Gewinnbeteiligung: Abhängig vom Gewinn des Unternehmens.

- Weihnachtsgeld: Freiwillige Sonderzahlung am Jahresende an die Beschäftigten.

- Treueprämie: Abhängig von der Dauer der Betriebszugehörigkeit.

- Unternehmensbeteiligung in Form von ESOP und VSOP. Zu diesem Thema haben wir bereits einen Blogartikel mit allen wichtigen Informationen zu dieser im Trend liegenden Beteiligungsform.

Wann und in welcher Höhe gibt es Bonuszahlungen?

Ein genereller oder gesetzlicher Anspruch auf Bonuszahlungen besteht nicht. Ob und in welcher Höhe Prämien gezahlt werden, hängt von verschiedenen Faktoren ab:

1. Vertragliche Regelungen: Im Arbeitsvertrag, im Tarifvertrag oder in einer Betriebsvereinbarung kann geregelt sein, ob und in welcher Höhe Boni gezahlt werden.

2. Entscheidung des Unternehmens: Auch wenn im Arbeitsvertrag keine Bonuszahlungen vereinbart sind, können Arbeitgebende ihren Angestellt*innen freiwillig Boni zahlen. Dies liegt in der Regel im Ermessen des Arbeitgebenden und kann von der wirtschaftlichen Situation des Unternehmens abhängen.

3. Höhe des Bonus: Die Höhe des Bonus ist individuell und kann von verschiedenen Faktoren abhängen, z. B.:

- Art des Bonus: Leistungsbonus, Zielerreichungsbonus, Gewinnbeteiligung

- Position des Arbeitnehmenden: Führungskräfte erhalten in der Regel höhere Boni als Facharbeiter*innen.

- Unternehmenserfolg: In wirtschaftlich erfolgreichen Jahren fallen die Boni tendenziell höher aus.

4. Zeitpunkt der Auszahlung: Der Zeitpunkt der Auszahlung ist ebenfalls individuell und kann im Arbeitsvertrag oder in einer anderen Vereinbarung festgelegt sein. Üblich ist die Auszahlung am Ende des Geschäftsjahres oder nach Erreichen bestimmter Ziele.

Studie Boni

Die Nutzung von Bonuszahlungen zur Mitarbeitermotivation wird stark von der Unternehmensgröße und der Bemessungsgrundlage beeinflusst:

-

Unternehmensgröße: Großbetriebe (über 500 MA) nutzen Bonuszahlungen am häufigsten. Der Anteil der Unternehmen, die Boni zahlen, stieg hier bis 2023 auf 77 Prozent (IAB 2023).

-

Leistungsbasis: Bei Nicht-Führungskräften ist die persönliche Leistung inzwischen bei 49 Prozent die wichtigste Bemessungsgrundlage für Boni (IAB 2023).

Rechtliche Aspekte:

Die Gewährung von Boni ist gesetzlich nicht vorgeschrieben. Ob und in welcher Form Boni gezahlt werden, hängt vom Arbeitsvertrag, Tarifvertrag oder einer Betriebsvereinbarung ab.

Aber: Unter Umständen kann sich für Beschäftigte ein Anspruch ergeben. Das kann dann der Fall sein, wenn:

- Sie sind in Arbeits-, Betriebs- oder Tarifverträgen vereinbart.

- eine betriebliche Übung vorliegt, d. h., die Boni dreimal vorbehaltlos und wiederkehrend gezahlt werden.

Wichtig seit 2023: Das BAG hat klargestellt (Az. 1 AZR 281/22), dass eine „gegenläufige betriebliche Übung“ durch bloßes Unterlassen nicht mehr möglich ist. Einmal entstandene Ansprüche können nur durch Änderungsvereinbarung oder Änderungskündigung beseitigt werden.

Was genau eine betriebliche Übung ist und wann diese vorliegt, haben wir für Sie in einem weiteren Blogartikel zusammengefasst.

- Leistungs- oder erfolgsabhängige Zielvereinbarungen erreicht wurden.

Bonusanspruch in Sondersituationen: Kündigung und Elternzeit

Eine der häufigsten Fragen im HR-Alltag: Haben Mitarbeitende auch dann Anspruch auf ihren Bonus, wenn sie das Unternehmen verlassen oder in Elternzeit gehen? Die Rechtslage hat sich durch aktuelle BAG-Urteile deutlich zugunsten der Arbeitnehmenden entwickelt.

Bonus bei Kündigung>

Das Bundesarbeitsgericht hat am 15. November 2023 (Az. 10 AZR 288/22) eine grundlegende Entscheidung getroffen: Pauschale Stichtagsklauseln in Betriebsvereinbarungen und Arbeitsverträgen sind unwirksam. Arbeitnehmende haben auch bei Eigenkündigung vor Geschäftsjahresende Anspruch auf einen anteiligen Bonus (pro rata temporis) für die geleistete Arbeitszeit.

Bonus bei Elternzeit

Das BAG hat am 25. Juli 2024 (Az. 10 AZR 119/24) klargestellt: Bei arbeitsleistungsbezogenen Boni ist eine anteilige Kürzung für Elternzeittage zulässig. Der Grundsatz „Ohne Arbeit kein Lohn“ gilt auch bei variabler Vergütung. Anders sieht es bei Boni aus, die primär als Bindungsinstrument dienen – hier kann eine Kürzung diskriminierend sein.

Praxis-Tipp: Dokumentieren Sie klar, ob Ihr Bonus primär leistungs- oder bindungsorientiert ist. Dies entscheidet über die Zulässigkeit einer Elternzeit-Kürzung.

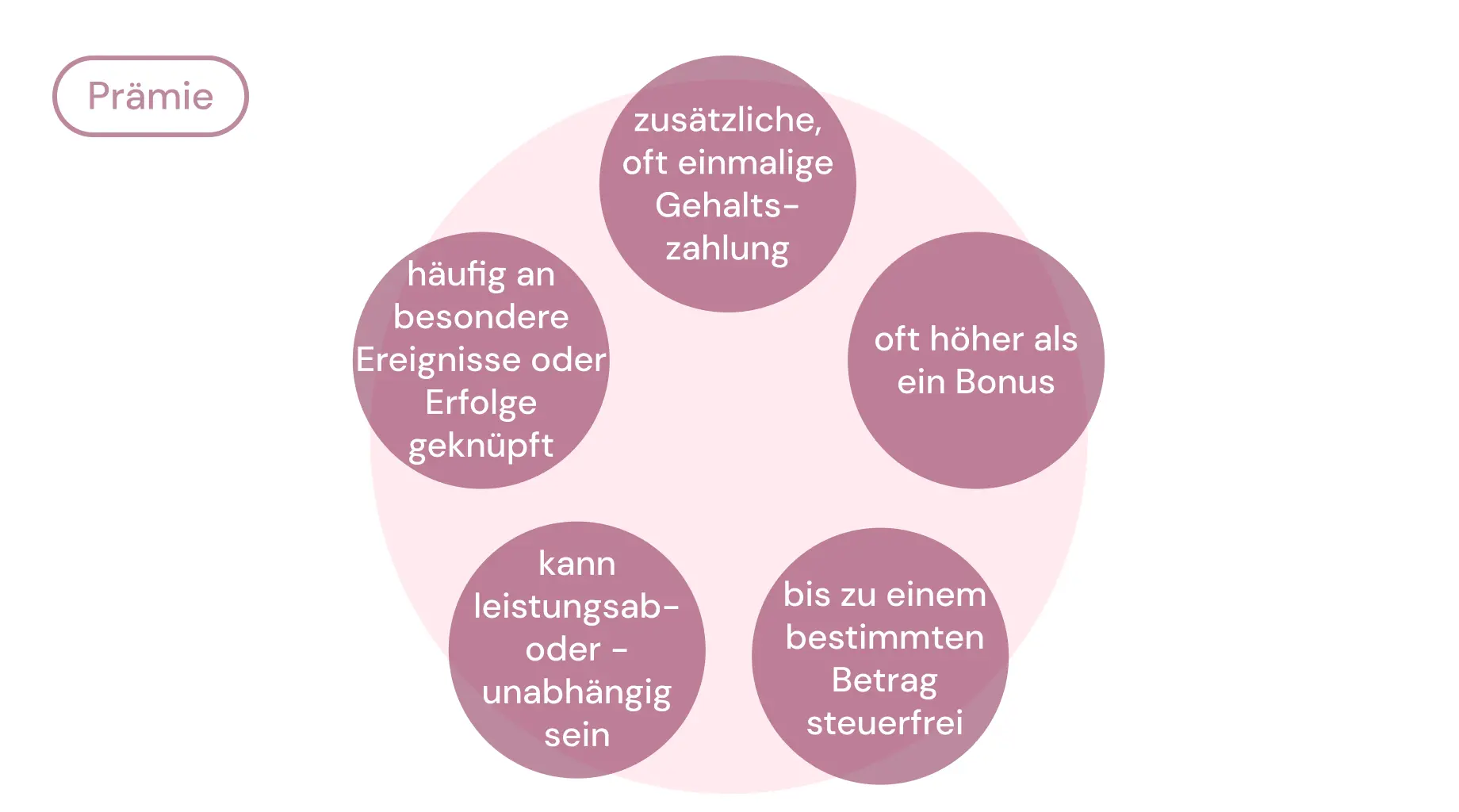

Was ist der Unterschied zwischen Bonus und Prämie?

Die Begriffe Bonus und Prämie werden in der Praxis häufig synonym verwendet, obwohl es einige Unterschiede zwischen ihnen gibt:

Steuern und Boni

Welche Bonuszahlungen oder andere Incentives sind steuerfrei?

In Deutschland gibt es verschiedene Sonderzahlungen und Incentives, die unter bestimmten Voraussetzungen steuerfrei sein können.

1. Sachbezüge:

Bis zu einem Wert von 50 Euro im Monat (sog. 50-Euro-Freigrenze, § 8 Abs. 2 Satz 11 EStG) sind Sachbezüge/Sachleistungen steuerfrei.

Achtung: Bei Überschreitung um auch nur 1 Cent ist der gesamte Betrag steuerpflichtig. Zusätzlich können Geschenke zu persönlichen Anlässen (Geburtstag, Hochzeit) bis 60 Euro steuerfrei gewährt werden – diese sind kumulierbar mit der 50-Euro-Grenze.

Der Sachbezugswert wird immer wieder angepasst. Bis Ende 2023 lag die Freigrenze z. B. bei 44 € monatlich.

Auf unserem Blog finden Sie zusätzliche Informationen rund um das Thema Sachbezug.

2. Geschenke:

Geschenke von Arbeitgebenden an ihre Arbeitnehmenden sind bis zu einem Wert von 60 Euro pro Anlass und Jahr steuerfrei (§ 8 Abs. 2 Satz 11 EStG). Das bedeutet: Bei mehreren Anlässen (Geburtstag, Hochzeit, Jubiläum) sind jeweils 60 Euro steuerfrei – diese sind kumulierbar.

3. Prämien:

Prämien für besondere Leistungen, wie das Erreichen von Umsatzzielen oder die Einführung eines neuen Produktes, können steuerfrei sein. Voraussetzung ist, dass die Prämien nicht regelmäßig gezahlt werden. Eine aktuelle interessante Prämie ist bspw. die Inflationsausgleichsprämie.

Bis zu einem Betrag von 3000 Euro waren Bonuszahlungen der Arbeitgebenden an ihre Arbeitnehmenden, die in der Zeit vom 26. Oktober 2022 bis zum 31. Dezember 2024 gezahlt wurden, steuer- und sozialversicherungsfrei.

**Wichtig: Diese Regelung ist zum 31.12.2024 ausgelaufen.**

Ab 2025 sind solche Zahlungen vollständig steuer- und sozialabgabenpflichtig.

4. Urlaubs- und Weihnachtsgeld:

Urlaubs- und Weihnachtsgeld sind nicht pauschal steuerfrei. Sie werden als sonstige Bezüge versteuert. Nur wenn sie als Sachbezüge (z. B. Gutscheine) bis 50 Euro monatlich gewährt werden, bleiben sie steuerfrei. Die Aussage „steuerfrei“ ist ein häufiges Missverständnis.

Wann sind Bonuszahlungen steuerpflichtig?

Bonuszahlungen sind in der Regel nicht steuerfrei, es sei denn, sie fallen in obige Kategorien. Da Bonuszahlungen als Entgelt gelten, müssen Arbeitnehmende den Bonus voll versteuern. Je nach Höhe der Zahlung kann dies im ungünstigsten Fall dazu führen, dass kaum noch ein finanzieller Vorteil übrig bleibt. Das zusätzliche Einkommen kann die Grundbesteuerung erheblich erhöhen, sodass das Bruttogehalt durch die Steuerlast praktisch aufgezehrt wird. Hinzu kommen die Kosten für die Sozialversicherungsbeiträge, die ebenfalls vom Bruttoeinkommen abhängen.

Wie werden Bonuszahlungen versteuert?

Bonuszahlungen werden in der Regel als „sonstige Bezüge“ versteuert. Das bedeutet, dass sie nicht zum laufenden Arbeitsentgelt gehören, sondern gesondert versteuert werden. Die Versteuerung von Bonuszahlungen erfolgt in folgenden Schritten:

- Berechnung der Jahressteuer: Zunächst wird die Jahressteuer des Arbeitnehmenden berechnet, als ob der Bonus nicht gezahlt worden wäre.

- Hinzurechnung des Bonus: Danach wird der Bonus zum laufenden Arbeitsentgelt hinzugerechnet.

- Berechnung der neuen Jahressteuer: Anschließend wird die neue Jahressteuer berechnet, unter Berücksichtigung des Bonus.

- Ermittlung der Steuerdifferenz: Die Steuerdifferenz zwischen der neuen Jahressteuer und der Jahressteuer ohne Bonus ist die zu zahlende Steuer auf den Bonus.

Einfacher geht die Berechnung auch mit Online-Rechnern.

Wichtige Änderung ab 2025: Durch das Wachstumschancengesetz entfällt die automatische Anwendung der Fünftelregelung beim Lohnsteuerabzug. Arbeitnehmende müssen den Steuervorteil bei hohen Einmalzahlungen künftig über ihre Einkommensteuererklärung geltend machen. Arbeitgebende weisen die Zahlung nur noch in der Lohnsteuerbescheinigung aus. Dies bedeutet einen Liquiditätsnachteil von 6–18 Monaten für Arbeitnehmende.

Die Höhe der Steuer auf den Bonus hängt von folgenden Faktoren ab:

- Höhe des Bonus

- Höhe des laufenden Arbeitsentgelts

- Steuerklasse

- Kinderfreibeträge

- Sonstige abzugsfähige Aufwendungen

Wie werden Bonuszahlungen in der Entgeltabrechnung aufgeführt?

Bonuszahlungen werden in der Entgeltabrechnung gesondert ausgewiesen. Die genaue Bezeichnung kann je nach Unternehmen und Software variieren, aber üblich sind folgende Begriffe:

- Bonus

- Prämie

- Sonderzahlung

- Leistungszulage

- Gratifikation

Neben der Bezeichnung werden in der Entgeltabrechnung folgende Informationen aufgeführt:

- Höhe des Bonus

- Art des Bonus (z. B. Leistungsprämie, Zielerreichungsbonus)

- Berechnungsgrundlage (z. B. Bruttogehalt, Umsatz)

- Steuerabzüge (z. B. Lohnsteuer, Solidaritätsbeitrag)

- Sozialversicherungsabgaben (z. B. Krankenversicherung, Rentenversicherung)

Hinweis:

Die korrekte Ausweisung der Bonuszahlung in der Entgeltabrechnung ist wichtig, um die Steuer- und Sozialversicherungspflicht zu erfüllen.

Behalten Sie die Entgeltabrechnungen Ihrer Mitarbeitenden im Blick – mit der Software von Factorial und der vorbereitenden Lohnabrechnung ganz einfach.

Welche Vor- und Nachteile haben Bonuszahlungen? – Bonussystem

In Zeiten des Fachkräftemangels haben sich Sonderzahlungen wie Boni zu einem beliebten Instrument im HR-Bereich entwickelt. Lesen Sie hier, welche Vorteile die Einführung eines Bonussystems hat.

Vorteile:

- Steigerung der Motivation: Bonuszahlungen können die Mitarbeitenden motivieren, ihre Leistung zu verbessern und das Unternehmen zum Erfolg zu führen.

- Leistungssteigerung: Die Aussicht auf eine zusätzliche Belohnung kann Mitarbeitende zu höheren Leistungen anspornen. An welche Beschäftigten Arbeitgebende so einen Bonus auszahlen, sollte genau überlegt werden. Helfen kann hier auch eine Potenzialanalyse der Mitarbeitenden, mittels der Sie die besten Talente im Betrieb identifizieren können.

- Verbesserung der Zufriedenheit: Bonuszahlungen können die Mitarbeiterzufriedenheit erhöhen und die Bindung an das Unternehmen stärken.

- Rekrutierungsinstrument: Bonuszahlungen können ein attraktives Instrument sein, um neue Mitarbeitende zu gewinnen.

Nachteile:

- Steuerpflicht: Eine Bonuszahlung muss versteuert werden.

- Ungerechtigkeitsempfinden: Bonuszahlungen können zu einem Ungerechtigkeitsempfinden bei den Mitarbeitenden führen, wenn die Leistung nicht objektiv bewertet wird. Achten Sie daher genau, wann und an wen Sie die Zahlungen vornehmen. Sie dürfen nicht gegen das Allgemeine Gleichbehandlungsgesetz (AGG) verstoßen.

Fazit: Bonuszahlung als willkommenes Incentive

Bonuszahlungen können eine sinnvolle Lösung sein, um Mitarbeitenden Anreize zu schaffen und die Leistung zu steigern. Mit einigen Tricks und intensiverer Auseinandersetzung können die Bonuszahlungen sogar steuerfrei sein.

Darüber hinaus können Sie als Arbeitgebende auch viele weitere Benefits einführen, die über den materiellen Wert hinausgehen, bei der jüngeren Generation aber immer beliebter werden. Hierzu gehören bspw. flexible Arbeitszeiten, die Möglichkeit, remote arbeiten, Teilzeitarbeit, gesunde Arbeitsbedingungen und eine gute Work-Life-Balance.

FAQ: Häufige Fragen zu Bonuszahlungen

Wer hat Anspruch auf eine Bonuszahlung?

Einen generellen gesetzlichen Anspruch auf Bonuszahlungen gibt es nicht. Anspruch besteht nur, wenn der Bonus vertraglich vereinbart ist (Arbeitsvertrag, Tarifvertrag, Betriebsvereinbarung), eine betriebliche Übung vorliegt (dreimalige vorbehaltlose Zahlung) oder der Gleichbehandlungsgrundsatz gilt. Freiwillige Boni liegen im Ermessen der Arbeitgebenden.

Welche Bonuszahlungen gibt es 2026?

Typische Bonusarten sind: Leistungsprämien (individuelle Performance), Zielboni (Erreichung vereinbarter Ziele), Gewinnbeteiligungen (Unternehmenserfolg), Weihnachtsgeld, Treuprämien (Betriebszugehörigkeit) sowie Unternehmensbeteiligungen (ESOP/VSOP). Sachbezüge bis 50 Euro monatlich bleiben steuerfrei. Die steuerfreie Inflationsausgleichsprämie (bis 3.000 Euro) ist seit 31.12.2024 ausgelaufen.

Wie viel Netto bleibt von der Bonuszahlung übrig?

Das hängt von Ihrem persönlichen Steuersatz, der Steuerklasse und der Bonushöhe ab. Bonuszahlungen werden als „sonstige Bezüge“ versteuert. Bei einem Brutto-Bonus von 5.000 Euro bleiben je nach Steuerklasse etwa 2.800-3.200 Euro netto übrig. Online-Rechner wie der Brutto-Netto-Rechner helfen bei der individuellen Berechnung. Tipp: Ab 2025 Fünftelregelung über Steuererklärung nutzen.

Kann ich meinen Bonus bei Kündigung behalten?

Ja, nach aktueller BAG-Rechtsprechung (Az. 10 AZR 288/22) haben Sie auch bei Eigenkündigung Anspruch auf einen anteiligen Bonus für die geleistete Arbeitszeit. Pauschale Stichtagsklauseln, die den Bonus bei Kündigung ausschließen, sind häufig unwirksam. Der Bonus wird zeitanteilig berechnet.